Un repunte masivo de los bonos basura de los mercados emergentes ha despertado el apetito de los inversores por dos de las operaciones más inverosímiles: la deuda denominada en dólares de Venezuela y el Líbano.

Ambos son casos económicos catastróficos, plagados de crisis migratorias e inflación galopante. Ambos han estado sumidos en la cesación de pagos y probablemente pasarán años antes de que salgan de ella. Pero para los inversores que buscan el próximo premio de lotería, también son demasiado tacaños como para ignorarlos.

“Cuando los bonos están en el rango bajo de 15 a 19 años, la gente compra, porque lo ve como una opción”, dijo Claudio Zampa, quien administra posiciones en ambos como fundador de Mangart Capital Management Ltd., con sede en Suiza. “Otros países se han reestructurado, Argentina lo está haciendo mejor, por lo que los inversores más agresivos dicen: ‘¿Por qué no?’”.

Los bonos gubernamentales en dólares de alto rendimiento registraron ganancias de dos dígitos en 2023 y 2024, y los bonos de Argentina subieron más del 100% el año pasado. Los inversores apuestan a que la mayor parte de las ganancias se están agotando en medio de un panorama desafiante para los activos de riesgo, por lo que están recurriendo a los dos bonos soberanos más baratos del mundo.

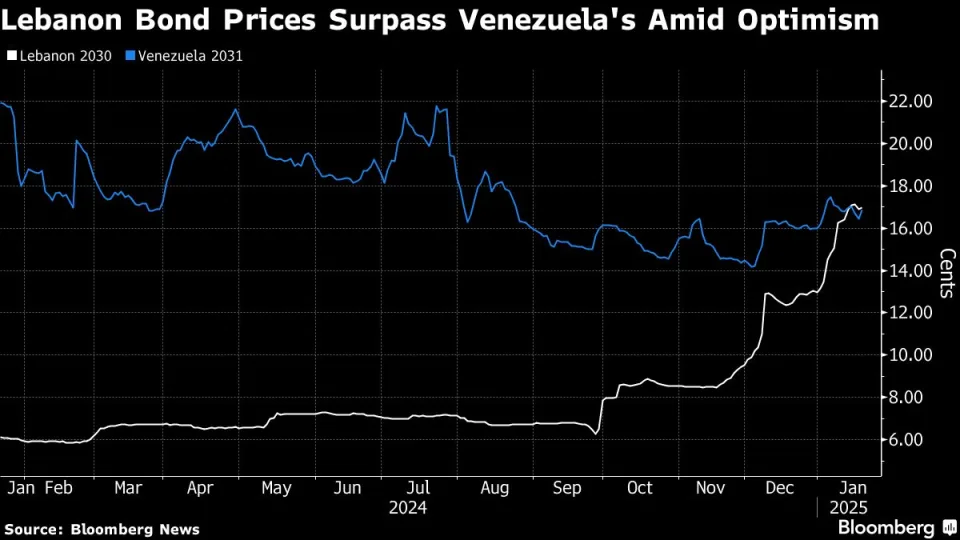

El Líbano ya ha duplicado su precio en los últimos tres meses. Y los operadores de JPMorgan Securities calificaron a los bonos venezolanos como su “operación de mayor convicción de 2025”.

Son apuestas arriesgadas a que los cambios políticos —ayudados por las expectativas en torno a las políticas del presidente Donald Trump en el caso de Venezuela— abrirán la puerta a una eventual reestructuración de la deuda.

“Los precios están tan bajos que, a mediano y largo plazo, deberían dar sus frutos”, dijo Carl Ross, analista de deuda soberana de GMO, que está adoptando un enfoque a largo plazo para ambos mercados. “También hay motivos para el pesimismo, pero en las últimas dos semanas hay más motivos para ser optimistas”.

Las perspectivas para el Líbano dieron un paso adelante este mes cuando los legisladores eligieron al comandante del ejército Joseph Aoun, respaldado por Estados Unidos, como el primer presidente del país en más de dos años. Un grupo de tenedores de bonos expresó rápidamente su disposición a discutir una posible reestructuración de la deuda de 30.000 millones de dólares en bonos en mora desde 2020.

Eso se sumó a una tendencia alcista que duró meses y que fue provocada por señales de que el grupo miliciano Hezbollah, respaldado por Irán, se estaba debilitando ante los ataques israelíes. Los bonos con vencimiento en 2035 se han disparado desde alrededor de 6 centavos por dólar a casi 17 centavos, según precios indicativos compilados por Bloomberg.

Danske Bank, Pictet Asset Management y Bank of America estiman que el precio podría seguir subiendo hasta alcanzar al menos 20 centavos. Más allá de eso, dicen, dependerá del éxito en la implementación de las difíciles reformas que se esperan.

En caso de una reestructuración, Zampa estima que el valor de recuperación de los bonos del Líbano sería de poco más de 30 centavos.

“Dado que esperamos que las nuevas autoridades hagan todo lo que esté a su alcance para evitar que se reaviven los conflictos con Israel y Hezbolá, creemos que el piso de las valoraciones se situará en torno a los 13 centavos por dólar”, dijo Bruno Gennari, estratega de KNG Securities LLP.

Las perspectivas son más sombrías para Venezuela, particularmente después de que el presidente Nicolás Maduro logró permanecer en el poder por un tercer mandato de seis años pese a una evidencia abrumadora de que perdió las elecciones presidenciales de julio.

Las sanciones estadounidenses prohíben a Venezuela emitir nueva deuda o negociar con los tenedores de bonos sobre los 60.000 millones de dólares más los intereses que tiene en mora. El impasse político reduce la probabilidad de que Estados Unidos alivie cualquiera de esas restricciones, lo que postergaría las posibles negociaciones sobre la deuda.

Pero los inversores están siguiendo de cerca las señales de un nuevo acercamiento entre Estados Unidos y Venezuela tras la investidura de Trump. Su enviado para misiones especiales, Richard Grenell, dijo el lunes que mantuvo conversaciones con funcionarios venezolanos.

Los bonos venezolanos subieron en toda la curva el jueves. Los bonos con vencimiento en 2027 ganaron casi un centavo y superaron los 17 centavos por dólar, el nivel más alto desde agosto, según datos indicativos de precios compilados por Bloomberg.

Perspectivas de reestructuración

Según Francesco Marani, director de operaciones de la firma de inversión española Auriga Global Investors SV SA, ahora hay expectativas sobre la forma en que Trump adoptará la política hacia Venezuela. Los inversores están divididos sobre si adoptará una postura más dura o negociará con Maduro para frenar la migración venezolana.

“Si bien Trump ha designado a personas que son críticas con el gobierno de Maduro, existe un escenario en el que se canse del impasse y llegue a un acuerdo”, dijo Ajata Mediratta, presidente de Greylock Capital Management LLC, que es miembro del comité de acreedores de Venezuela y posee la deuda. “Su campaña se basó en una plataforma de ‘Estados Unidos primero’, que se centra en precios de energía más baratos y una menor inmigración ilegal, no en promover la democracia”.

La recuperación en el Líbano está haciendo que la deuda de Venezuela parezca comparativamente barata.

En una nota fechada el 10 de enero, los operadores de JPMorgan dijeron que los bonos se encuentran en “niveles muy atractivos” y que el escenario base es una reestructuración. Sin embargo, advirtieron que el proceso será largo y complejo, lo que limita el alza de los precios.

Si bien el país posee las mayores reservas de petróleo del mundo, sus bonos son ahora los billetes en dólares de menor precio en el ampliamente seguido índice de mercados emergentes de JPMorgan, dijo Jared Lou, gerente de cartera de William Blair en Nueva York.

“Podrían cotizar bien si hay una sorpresa alcista”, dijo.