Vía Rystad Energy

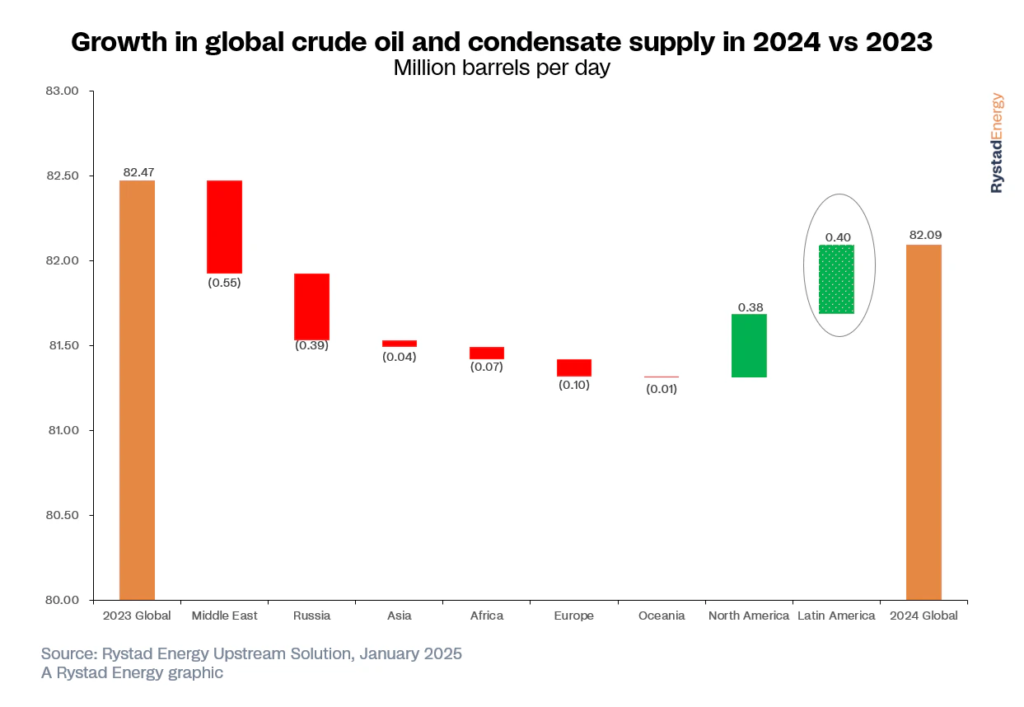

El sector upstream de América Latina es fundamental en el panorama energético mundial y ha contribuido significativamente a la producción total y a los volúmenes recién descubiertos durante la última década. América Latina lideró a todas las regiones en el crecimiento del suministro de petróleo crudo y condensado en 2024, con un aumento interanual del 3,2%, superando el aumento del 3% observado en América del Norte. Todas las demás regiones registraron volúmenes decrecientes en 2024.

Rystad Energy estima que la producción de petróleo y condensado creció un 3,2% a 8,9 millones de bpd en 2024 en comparación con las cifras de 2023, respaldada por un aumento de los volúmenes en Guyana, Venezuela y Argentina. Este crecimiento fue relativamente moderado en comparación con el crecimiento estimado del 9% observado en 2023. La desaceleración se debe en gran medida a la baja producción en Brasil el año pasado debido a las actividades de mantenimiento, tanto planificadas como no planificadas, en algunos de los principales campos del país.

Los segmentos de suministro de petróleo en aguas profundas y de lutitas son contribuyentes clave al crecimiento de la producción de petróleo y condensado de la región. En toda la región, se espera que la producción de los yacimientos existentes alcance su pico máximo este año, pero la producción de los yacimientos en desarrollo y descubiertos aumentará más allá de 2025 para compensar la disminución de los yacimientos de producción más maduros. Por lo tanto, una sólida cartera de proyectos es clave para las perspectivas de producción futuras de la región.

Proyectos clave que fueron aprobados en 2024

El año pasado se aprobaron nuevos proyectos por un valor de casi 39.000 millones de dólares, impulsados por Brasil, Guyana y Surinam en el segmento offshore de aguas profundas a medias. En mayo de 2024, Petrobras y sus socios aprobaron la segunda fase de los campos Sepia y Atapu, cada uno con una nueva unidad FPSO.

TotalEnergies dio luz verde al proyecto GranMorgu en Surinam, donde es socio al 50% con APA Corporation. El proyecto desarrollará los descubrimientos de Sapakara y Krabdagu, que se evaluaron en 2023 y donde se planea que una FPSO arrendada de 220.000 bpd busque el primer petróleo en 2028. Mientras tanto, en Guyana, ExxonMobil obtuvo la FID en su sexto proyecto en abril, el desarrollo Whiptail de 10.600 millones de dólares (Tilapia-Whiptail-Pinktail), que utilizará la FPSO Jaguar. El gobierno de Trinidad y Tobago está tratando activamente de impulsar la producción de gas en declive en el país con cierto éxito, y esto es evidente por el modesto gasoducto aprobado en el país. Dos desarrollos importantes fueron aprobados en julio del año pasado: Manatee y Coconut.

Proyectos clave que iniciaron producción en 2024

Los activos que iniciaron producción en 2024 tienen más de 2.200 millones de boe de recursos. Tres nuevos FPSO tuvieron su primer petróleo el año pasado: FPSO Maria Quitéria en el proyecto Parque das Baleias, FPSO Marechal Duque de Caxias en el campo Mero y FPSO Atlanta en el campo Atlanta. En Argentina, el nuevo desarrollo del campo de gas Fenix de la francesa TotalEnergies ha puesto en producción una nueva plataforma en las aguas poco profundas de la costa de Tierra del Fuego. En Colombia, Ecopetrol puso en marcha la Fase 2 de Akacias en tierra. En México, New Fortress Energy comenzó la producción del primer tren del proyecto FLNG en Altamira y exportó su primer cargamento de GNL a principios de agosto. Pemex también hizo un progreso significativo en el campo Bakte, habiendo comenzado la producción a solo 12 meses de su descubrimiento.

Las inversiones en el nivel más alto desde 2014

Los sólidos niveles de sanciones han aumentado el gasto de capital general, incluidos los gastos de capital y los gastos de exploración, en América Latina. Los actores del petróleo y el gas gastaron 72 mil millones de dólares en la región el año pasado, según estimaciones de Rystad, el nivel más alto desde 2014. Brasil, México, Argentina y Guyana fueron los principales destinos de inversión, y estos cuatro países representaron más del 80% del gasto total el año pasado.

Principales operaciones de fusiones y adquisiciones en la región El valor de las operaciones de fusiones y adquisiciones (M&A) en América Latina superó los 16.400 millones de dólares en 2024, en comparación con alrededor de 48.500 millones de dólares en 2023. La caída en el valor de las operaciones se debe principalmente al impacto de la oferta de 2023 de Chevron por Hess. Rystad Energy estima que la cartera de Guyana de la empresa independiente estadounidense tiene un valor de alrededor de 42.600 millones de dólares. Si bien los líquidos representan el 78% de la producción total de hidrocarburos en la región, ha habido un cambio significativo en la actividad de fusiones y adquisiciones hacia el sector del gas. En Argentina, Shell reemplazó a Petronas como socio junto con YPF en el desarrollo planificado de GNL en Argentina. Además, ExxonMobil finalmente se deshizo de sus participaciones en los bloques no convencionales del país junto con su socio QatarEnergy.

En la costa de Trinidad y Tobago, BPTT (una empresa conjunta 70:30 entre BP y Repsol) vendió su participación en cuatro activos de gas maduros y un campo no desarrollado a Perenco. El acuerdo más grande anunciado en Brasil el año pasado, en términos de valor de la operación, fue la adquisición por parte de PRIO de una participación del 40% en el campo Peregrino de Sinochem por 1.920 millones de dólares, reforzando su posición como el mayor operador independiente de Brasil. A esto le siguió la fusión planificada entre los actores brasileños 3R Petroleum y Enauta, por un valor empresarial de alrededor de 1.400 millones de dólares, con la entidad fusionada ahora rebautizada como Brava Energia.

Descubrimientos clave en 2024

En 2024, los perforadores de la región descubrieron alrededor de 1.200 millones de barriles de petróleo equivalente de recursos, más de un 20 % menos que los recursos descubiertos en 2023 y mucho más bajos que los niveles históricos promedio. Guyana siguió liderando la región en términos de volúmenes descubiertos gracias al éxito continuo de ExxonMobil en el bloque Stabroek. México también tuvo un buen éxito en la exploración. Los perforadores encontraron 415 millones de barriles de petróleo equivalente de recursos distribuidos en varios descubrimientos, a pesar de los desafíos que plantearon las importantes empresas como Shell y Petronas, que redujeron sus operaciones tras notables fracasos en la exploración.

Bolivia anunció un descubrimiento de gas considerable en julio de 2024 después de que la empresa estatal YPFB anunciara la finalización exitosa de su pozo de investigación estratigráfica, Mayaya Centro-X1 IE, que dijo haber encontrado un volumen significativo de hidrocarburos equivalente a alrededor de 1,7 Tcf de recursos brutos no arriesgados. En Surinam, ExxonMobil y su socio Petronas encontraron el éxito en Fusaea-1 en mayo del año pasado. También cabe destacar el proyecto Sirius, anteriormente conocido como Uchuva, que fue descubierto por Ecopetrol y Petrobras en 2022. La perforación del pozo Sirius-2 el año pasado confirmó la existencia de 6 Tcf de recursos de gas natural y podría ser transformador para el suministro de gas de Colombia en el futuro. Rystad Energy estima que los recursos recuperables son más de 3,5 Tcf de gas.

Mirando hacia el futuro

Se espera que las aguas profundas en alta mar impulsen la actividad de aprobación en la región en los próximos años, lo que es clave para mejorar la producción futura. Este sector también impulsará un aumento de las inversiones generales. Las futuras fases del bloque Stabroek en Guyana, el desarrollo de Buzios en Brasil y las inversiones continuas en la cuenca neuquina de Argentina serán impulsores clave de la inversión regional en los próximos años.