Vía El Economista

La deuda de EEUU no para de crecer y los déficits van en aumento. En Société Générale ven a la Fed usando el control de la curva de tipos. El caso más reciente de control de los rendimientos ha sido Japón

La ingente deuda de Estados Unidos es una preocupación perenne en los círculos económicos y financieros que cada poco tiempo vuelve a ocupar la primera plana. Si hace unos meses fue la rebaja de la calificación crediticia de EEUU por una de las principales agencias lo que avivó el debate, ahora el motivo ha sido el ‘tirón de orejas’ del Fondo Monetario Internacional (FMI) a Washington por los grandes déficits que está acumulando el país y la rapidez con la que crece la deuda pública. Lo cierto es que EEUU ingresa notoriamente menos de lo que gasta y la tendencia se consolida, algo que no es tranquilizador cuando se habla de la primera economía del mundo. La complicada perspectiva hace que algunos analistas se planteen medidas drásticas para conseguir tapar -más bien detener- un agujero cada vez más grande. Un veterano estratega de Société Générale invoca incluso a la represión financiera como solución a esta «disentería fiscal».

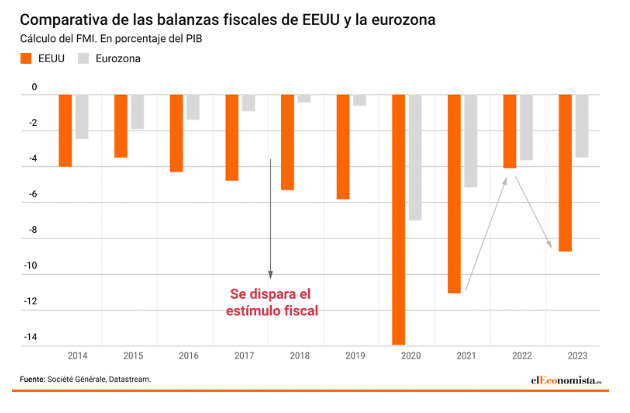

En su último monitor fiscal, publicado el pasado abril, el FMI recoge que EEUU cerró 2023 con un déficit del 8,8% del producto interior bruto (PIB). Si en 2022 el déficit se había reducido al 4,1% del PIB tras el 11,1% de 2021, el salto de 2023 y las abultadas previsiones para 2024 y 2025 (un 6,5% y un 7,1% respectivamente) han vuelto a disparar las alarmas. La magnitud del problema hace que el organismo no solo se quede en los números, sino que pase a las palabras, denunciando que EEUU muestra «desviaciones fiscales notablemente grandes».

El reproche se hace extensivo a los problemas que esto acarrea al resto del mundo. «La relajación de la política fiscal y el aumento de los niveles de deuda, además del endurecimiento de la política monetaria, han contribuido al aumento de los rendimientos de la deuda pública a largo plazo y a su mayor volatilidad en EEUU, lo que ha incrementado los riesgos en otros países a través de los efectos de contagio de los tipos de interés», se lee en el informe.

«Hoy en día no hay muchas cosas que me sorprendan en el mundo de la economía y las finanzas, pero el último informe del FMI sobre la situación fiscal de EEUU me dejó momentáneamente en silencio. Después de digerir el informe más a fondo, pensé en escribir algunas reflexiones sobre hacia dónde podemos dirigirnos en los próximos años. Los últimos acontecimientos nos han enseñado a pensar lo impensable«, reflexiona Albert Edwards, el bregado estratega de Société Générale.

Para el analista, mientras los principales medios de comunicación se fijan en las diferencias entre los candidatos presidenciales Trump y Biden de cara a las elecciones de noviembre, hay algo de lo que no se habla tanto y en lo que ambos (y de hecho los dos partidos que se disputan el control del Congreso) parecen estar de acuerdo: un déficit fiscal cada vez mayor no es motivo de preocupación.

Edwards reconoce su sorpresa por la cifra del 8,8% pese a que la Ley de Reducción de la Inflación auspiciada por Biden y trufada de inversiones en EEUU ya invitaba a pensar en un déficit abultado. Con permiso de lo ocurrido en la pandemia, el déficit del 5,8% registrado en 2019, con Trump en la Casa Blanca y su relajación fiscal para las empresas a pleno rendimiento, tampoco invita al optimismo.

Para sintetizar lo que está ocurriendo, el analista habla repetidamente de «disentería fiscal» y suma avisos preocupantes como esta frase enunciada nada menos que por la Oficina Presupuestaria del Congreso (CBO): «A partir del año que viene, los costes netos por intereses serán mayores en relación con el PIB que en cualquier otro momento desde al menos 1940, el primer año para el que la Oficina de Gestión y Presupuesto informa de tales datos».

«Vaya, ¡qué desastre! ¿Adónde vamos a parar?», exclama Edwards en su último análisis, en el que también alude al caso chino: «Si temes que EEUU esté caminando hacia el precipicio fiscal, los datos del FMI muestran que China está esprintando hacia el olvido fiscal». Todo ello le lleva a calibrar que «el final del juego» pasará por una represión financiera con medidas como un control de la curva de tipos (YCC por sus siglas en inglés) que llegará «antes de lo que todos pensamos». Aunque de forma más discreta, los analistas de Bank of America (BofA) ya han deslizado también en uno de sus últimos boletines semanales que el control de la curva sería el «final del juego» para respaldar el gasto público de EEUU.

«Mi opinión es que décadas de política monetaria excesivamente laxa han permitido a los gobiernos arruinar su situación fiscal hasta el punto de que los ratios deuda pública/PIB siguen trayectorias totalmente insostenibles. No hay más que ver las proyecciones de la CBO para EEUU. Sin embargo, con una reacción populista cada vez más intensa contra los altos niveles de desigualdad, solo puedo ver una manera de salir de este lío para las economías occidentales. Nada menos que la represión financiera incluyendo el control de la curva de rendimientos. Sí, el mismo control que Japón acaba de abandonar», escribe Edwards.

La represión financiera consiste esencialmente en mantener los tipos de interés por debajo de la tasa de inflación durante un período prolongado para permitir que la deuda ‘se queme’, explica el estratega de Société Générale. Se trata de un método probado y fiable para que los gobiernos se libren de una deuda excesiva (por ejemplo, EEUU después de la Segunda Guerra Mundial), continúa.

Bernd Weidensteiner, economista de Commerzbank, hacía hace meses una disertación sobre lo ocurrido en ese periodo en EEUU: «Además del elevado crecimiento, el saneamiento de las finanzas públicas también se vio favorecido por el hecho de que el gobierno estadounidense mantuvo bajos los pagos de intereses durante varios años mediante todo tipo de regulaciones y con la ayuda de la Reserva Federal (represión financiera). Por lo tanto, los acreedores del gobierno tuvieron que contentarse con un rendimiento bastante bajo. Los tipos de interés realizados fueron solo ligeramente superiores a cero entre 1945 y 1965″.

Centrando el foco en el citado control de la curva de tipos, Ricard Murillo Gili, economista de CaixaBank Research, lo define como la herramienta que permite «fijar un tipo de interés objetivo para un tramo concreto de la curva de tipos soberanos (por ejemplo, el bono a 3, 5 o 10 años) y comunicar la intención de adquirir ese tipo de activo en la cuantía necesaria para mantener el tipo de interés en el nivel deseado».

Edwards (Société Générale): «Mientras los economistas occidentales se burlan de Japón por sus políticas de control de la curva, es hacia donde creo que se dirigen los EEUU y Europa a medida que los déficits gubernamentales intratables hacen subir los rendimientos»

«Aunque sea poco convencional, esta herramienta ya se ha utilizado en algunas ocasiones. En 1942, durante la Segunda Guerra Mundial, la Reserva Federal acordó con el Tesoro estadounidense fijar los tipos de interés de toda la curva de tipos de manera transitoria (mientras la deuda soberana se disparara por la financiación de la guerra). Por ejemplo, inicialmente se fijó el tipo sobre el treasury a largo plazo en el 2,5%, de siete a nueve años en el 2% y a un año en el 0,875%. Más recientemente, los bancos centrales de Japón y Australia han implementado también un esquema de control del tipo de interés soberano», amplía.

El estallido del covid y la necesidad de un gran estímulo hizo que en 2020 se rescatara la idea de que la Fed rescatase el control de la curva de tipos como una manera más eficiente de que el banco transmitiera su política monetaria sin caer en otros medidas agresivas como los tipos negativos que se han visto en Europa o Japón. Sin embargo, el banco central declinó la idea mientras los economistas verbalizaban unas dudas que mantienen su vigencia.

«El control de la curva genera algunas dudas, primero, sobre la independencia del banco central. En los años 40, la Fed lo utilizó para, deliberadamente, abaratar el coste de financiación del Tesoro, algo que hoy en día podría suscitar dudas sobre la independencia del banco central. Segundo, el tamaño del balance de la Fed podría volverse más volátil y la Fed podría perder cierto control sobre él. En concreto, cualquier elemento que generara dudas sobre la voluntad o la capacidad de la Fed para implementar el control la forzaría a adquirir grandes volúmenes de deuda soberana para mantener el tipo de interés en su objetivo. Tercero, el proceso de retirada de esta herramienta también conlleva interrogantes. A principios de los 50, cuando la Fed dio por finalizado el acuerdo con el Tesoro, la salida del programa fue más compleja de lo que inicialmente se planteó y el tesoro americano (o los contribuyentes, al fin y al cabo) absorbió buena parte de las pérdidas asociadas», exponían desde el servicio de estudios de CaixaBank en 2020.

Algo que no solivianta a analistas como Edwards: «Mientras los economistas occidentales se burlan de Japón por sus políticas de control de la curva, es hacia donde creo que se dirigen los EEUU y Europa a medida que los déficits gubernamentales intratables hacen subir los rendimientos de los bonos. Durante la próxima crisis, no se sorprendan de ver aún más japonización de la política de los bancos centrales occidentales«.