Por Vinicius Romano en Rystad Energy

a primera vuelta de las elecciones presidenciales bolivianas se celebró el 17 de agosto, con el izquierdista Movimiento al Socialismo (MAS) sufriendo una derrota histórica tras casi dos décadas en el poder. El candidato del MAS, Eduardo del Castillo, obtuvo apenas un 3% de los votos, mientras que el derechista Quiroga obtuvo el 27% y el centrista Paz, el 32%. La segunda vuelta está programada para el 19 de octubre, y es probable que el cambio de rumbo del prolongado dominio del MAS marque el inicio de una nueva era en la política energética del país. Podría alterar el rumbo de la industria del gas y sus relaciones con países vecinos, como Argentina y Brasil.

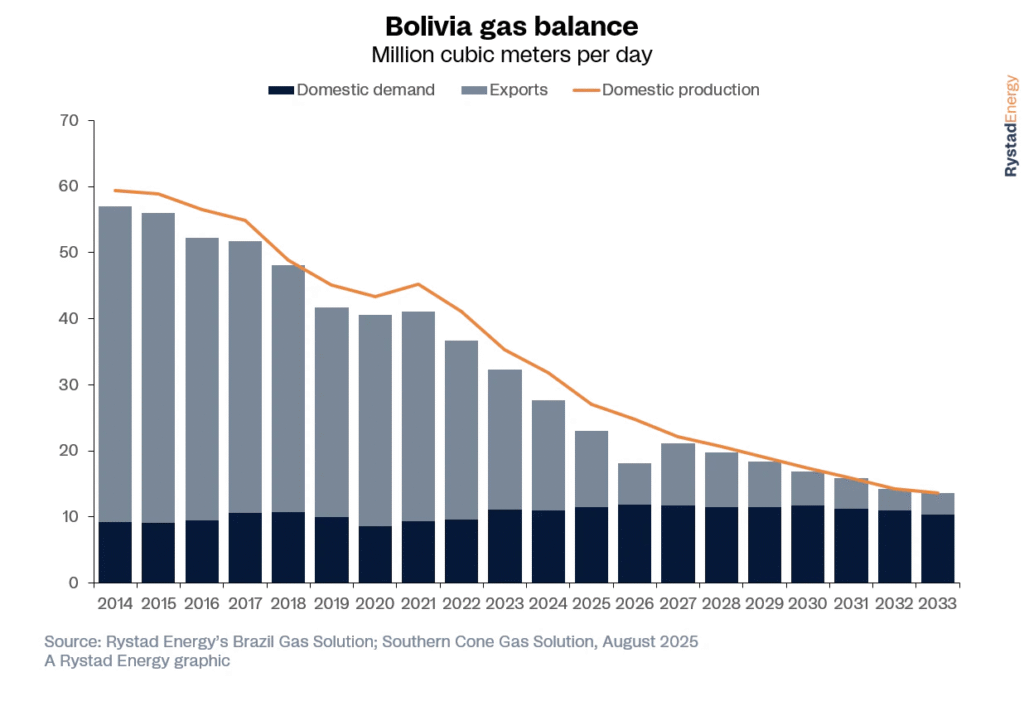

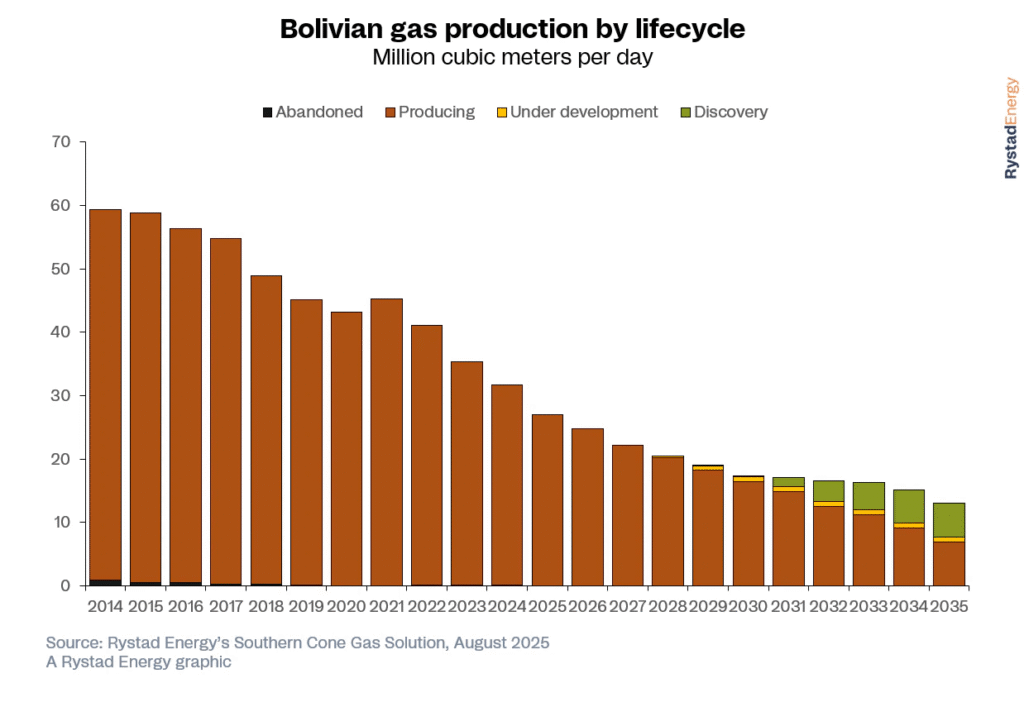

El sector upstream de Bolivia, abierto a la inversión privada en la década de 1990, contó con la participación de importantes compañías de petróleo y gas para el aumento de la producción de gas. Las acciones posteriores del país condujeron a la nacionalización de los recursos en 2006, quedando YPFB a cargo de las reservas y la comercialización del gas. La producción de gas natural de Bolivia ha ido disminuyendo desde 2014, lo que amenaza con convertir al país en un importador neto en la próxima década. A pesar de descubrimientos recientes como el yacimiento de Mayaya, el panorama a largo plazo sigue siendo sombrío. En 2014, las exportaciones de gas representaron el 46,5% de las exportaciones totales de Bolivia, alcanzando los 6.010 millones de dólares de un total de 12.900 millones. Sin embargo, para 2024, esta proporción se había desplomado al 18,1% (1.610 millones de dólares de un total de 8.920 millones).

Tanto Quiroga como Paz han reconocido la preocupación por la disminución de la producción de gas natural del país en sus propuestas de campaña. Si bien ambos candidatos buscan impulsar la producción de gas, sus enfoques para lograr este objetivo son distintos. La propuesta de Quiroga implica otorgar subsidios a los productores para incentivar el aumento de la producción, mientras que Paz aboga por una combinación de incentivos legales y fiscales, acompañada de una reducción de los subsidios. Cabe destacar que Argentina ha reducido significativamente sus importaciones desde Bolivia desde 2024 debido al aumento de la producción del yacimiento de Vaca Muerta, lo que convierte a Brasil en un posible mercado objetivo para las exportaciones de gas boliviano.

Además, Quiroga apoya la inversión en energías renovables, reconociendo que aproximadamente el 70% de la generación eléctrica interconectada de Bolivia proviene de centrales termoeléctricas, que se alimentan principalmente de gas natural. Este gas, a su vez, compite con los mercados de exportación, ya que el mismo recurso se utiliza para satisfacer tanto la demanda interna como los compromisos internacionales. Al reducir la demanda interna de gas mediante fuentes de energía alternativas, se incrementaría la disponibilidad de gas para la exportación, lo que podría impulsar la economía boliviana. La propuesta de Quiroga de invertir en energías renovables puede considerarse una estrategia para reducir el consumo interno de gas del país, liberando así más gas para la exportación y generando ingresos adicionales. La demanda de energía ha representado tradicionalmente entre el 40% y el 50% del consumo interno total de gas de Bolivia.

Ambos candidatos presidenciales proponen recortar los subsidios en el mercado interno, donde el gas se vende actualmente a un precio significativamente menor que en las exportaciones. Considerando los precios de referencia de los últimos 12 meses, cabe destacar que Bolivia vende gas a Petrobras en Brasil a un precio de entre 6 y 7 dólares por MMBtu, mientras que a nivel nacional el precio oscila entre 1,0 y 1,4 dólares por MMBtu, lo que evidencia una disparidad sustancial.

Tanto Quiroga como Paz buscan impulsar las exportaciones de gas natural a Brasil y Argentina, a la vez que mejoran el marco legal para atraer inversión extranjera y revertir la nacionalización del sector energético. Al crear un entorno empresarial estable, esperan incentivar a las empresas extranjeras a desarrollar las reservas energéticas del país, incrementando así la producción y las exportaciones de gas. Sin embargo, las nuevas inversiones en exploración y producción tardarán en materializarse, especialmente si se ubican lejos de la infraestructura existente. Si bien el éxito de las iniciativas de exploración y producción propuestas no está garantizado, se deben tomar medidas para incentivar el capital extranjero, una vez que ambos candidatos reconozcan que es improbable que el aumento de la producción de gas se realice únicamente con empresas nacionales.

El éxito de los esfuerzos de Bolivia para aumentar la producción de gas podría tener un impacto significativo en Argentina y Brasil. En el caso de Argentina, se espera que la producción de gas de Vaca Muerta supere la demanda interna, por lo que es fundamental encontrar nuevos mercados de exportación. Una mayor estabilidad en el sector gasífero boliviano podría proporcionar una ruta confiable para exportar gas a Brasil, pero también podría generar una mayor competencia por los volúmenes de exportación pretendidos debido a las grandes distancias entre Vaca Muerta y Brasil, que implican costos adicionales. Mientras tanto, para Brasil, un aumento en la disponibilidad de gas boliviano mejoraría la seguridad del suministro a través del gasoducto Bolivia-Brasil, operado por Transportadora Brasileira Gasoduto Bolivia-Brasil (TBG). Además, Nova Transportadora do Sudeste (NTS) y TBG han planificado inversiones para modernizar su infraestructura de gasoductos, con el objetivo de aumentar la capacidad de transportar gas del presal a la red de TBG, en medio de la disminución de la producción boliviana. Además, un potencial aumento en la oferta de gas boliviano podría ser capitalizado por agentes privados en Brasil, quienes ya han demostrado una tendencia hacia una mayor diversidad en la importación de gas boliviano, lo que potencialmente conduciría a un mercado más competitivo y dinámico en Brasil.