Por Daniel J. Mitchell en FEE

Una vez más, los estudios demuestran que los tipos impositivos deben ser lo más bajos posible para generar la mayor prosperidad posible.

Si el objetivo es elevar el nivel de vida, se necesitan mayores niveles de productividad. Esto requiere espíritu emprendedor e innovación, pero una mala política fiscal puede ser un obstáculo para las opciones económicas que crean un futuro mejor.

Ya he compartido muchos estudios que muestran cómo los tipos impositivos punitivos socavan el crecimiento, pero nunca está de más ampliar la colección.

Una nueva investigación confirma las consecuencias de los impuestos

Veamos un nuevo estudio de Ufuk Akcigit, John Grigsby, Tom Nicholas y Stefanie Stantcheva. Este es el tema que investigaron

«…¿afectan los impuestos a la innovación? Si la innovación es el resultado de un esfuerzo intencionado y los impuestos reducen el rendimiento neto esperado de la misma, la respuesta a esta pregunta debería ser afirmativa. Sin embargo, cuando pensamos en inventores superestrellas de la historia… a menudo imaginamos a científicos esforzados y motivados, que ignoran los incentivos económicos y sólo buscan el logro intelectual. En términos más generales, si los impuestos afectan a la cantidad de innovación, ¿afectan también a la calidad de las innovaciones producidas? ¿Afectan al lugar donde deciden instalarse los inventores y a las empresas para las que trabajan? …En este trabajo… aportamos nuevos datos sobre los efectos de la fiscalidad en la innovación. Nuestro objetivo es analizar sistemáticamente los efectos del impuesto sobre la renta de las personas físicas y del impuesto de sociedades en los inventores y en las empresas que realizan actividades de I+D a lo largo del siglo XX».

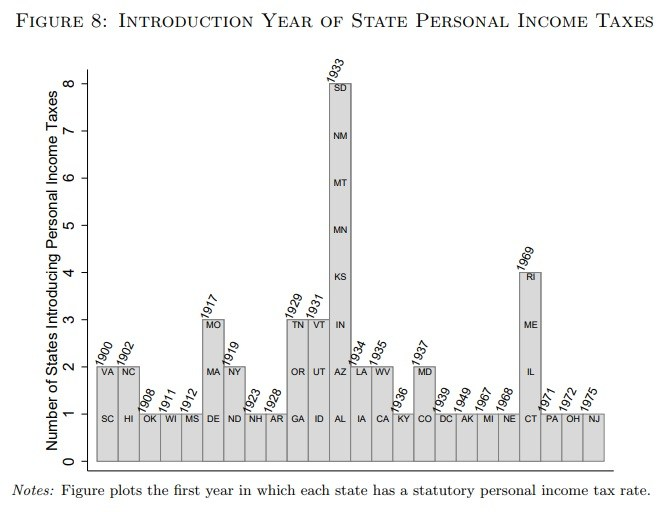

Para realizar su análisis, los economistas recopilaron algunos datos muy interesantes sobre la evolución de la política fiscal a nivel estatal, como el momento en que se adoptaron los impuestos sobre la renta de las personas físicas.

Por cierto, puede que haya descubierto un error. Dicen que el impuesto sobre la renta de Connecticut se impuso en 1969, pero tengo entendido que el impuesto se recaudó por primera vez hace menos de 30 años.

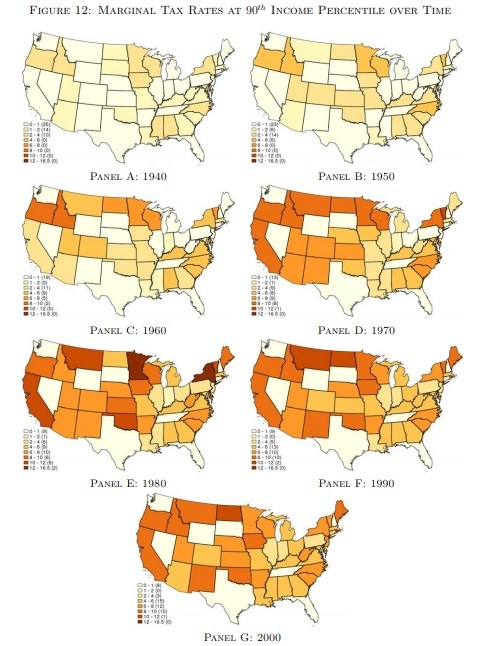

En cualquier caso, los autores también muestran cómo, a lo largo del tiempo, los estados han gravado a los hogares con rentas altas (se basan en datos del siglo XX, pero si quieres cifras más actualizadas, puedes pinchar aquí).

Pero no divaguemos. He aquí algunas de las conclusiones del estudio:

Utilizamos métodos OLS para estudiar la relación básica entre impuestos e innovación, aprovechando los cambios fiscales dentro de los estados a lo largo del tiempo, nuestro enfoque de variables instrumentales y el diseño de condados fronterizos. Por lo que respecta al impuesto sobre la renta de las personas físicas, consideramos los tipos impositivos medios y marginales, tanto para el nivel medio de renta como para las rentas más altas. Nuestra medida del impuesto de sociedades es el tipo máximo del impuesto de sociedades. Encontramos que los impuestos sobre la renta de las personas físicas y de sociedades tienen efectos significativos a nivel estatal sobre las patentes, las citas (que son un marcador bien establecido de la calidad de las patentes), los inventores y los inventores «superestrella» en el estado, y la proporción de patentes producidas por empresas frente a individuos. Las elasticidades implícitas de las patentes, los inventores y las citas a nivel macroeconómico se sitúan entre 2 y 3,4 para el impuesto sobre la renta de las personas físicas y entre 2,5 y 3,5 para el impuesto de sociedades. Demostramos que estos efectos no pueden explicarse en su totalidad por los inventores que se desplazan a través de las fronteras estatales y, por tanto, no reflejan meramente el robo de empresas «de suma cero» de un estado a otros.

A continuación se ofrecen más detalles sobre el impacto de la política fiscal en todo el estado:

Un aumento de un punto porcentual en el tipo impositivo medio o en el marginal superior se asocia aproximadamente a un descenso del 4% en patentes, citas e inventores, y a un descenso cercano al 5% en el número de inventores superestrella en el estado. Los efectos de los tipos impositivos medios personales son aún mayores. Un aumento de un porcentaje en el tipo impositivo medio en el percentil de renta 90 se asocia con un descenso de aproximadamente el 6% en patentes, citas e inventores y un descenso del 8% en inventores superestrella. Para el tipo impositivo medio en el nivel de renta medio, los efectos se aproximan al 10% para las patentes, las citas y los inventores, y al 15% para los inventores superestrella.

A riesgo de quedarnos cortos, es una prueba clara de que la política de lucha de clases tiene un efecto negativo.

Los impuestos matan la innovación y ahuyentan a las empresas

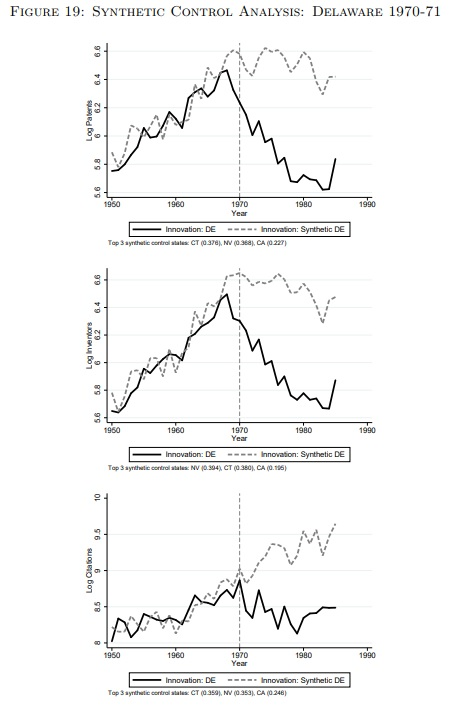

El estudio también analizó varios casos prácticos de cómo se comportaron los estados tras cambios fiscales significativos:

…los estudios de casos proporcionan pruebas visuales particularmente claras de una fuerte relación negativa entre los impuestos y la innovación. Cuando se combinan con las regresiones macroeconómicas a nivel estatal, el enfoque de variables instrumentales y el análisis de los condados fronterizos, los resultados generales refuerzan la conclusión de que los impuestos estaban significativamente relacionados de forma negativa con los resultados de la innovación a nivel estatal.

He aquí el ejemplo de Delaware:

Por si sirve de algo, tenemos poderosos ejemplos del siglo XXI de las consecuencias de una mala política fiscal. Pensemos en Nueva Jersey, California e Illinois.

Pero estoy divagando de nuevo.

Volvamos al estudio, en el que los autores también examinan cómo afecta la política fiscal a las decisiones de las personas y las empresas:

A continuación pasamos al nivel micro, es decir, a las empresas individuales y a los inventores. …descubrimos que los impuestos tienen efectos negativos significativos sobre la cantidad y la calidad (medida por las citas) de las patentes producidas por los inventores, incluida la probabilidad de producir una patente de gran éxito (que reúne muchas citas). A nivel de inventor individual, la elasticidad de las patentes con respecto al impuesto sobre la renta de las personas físicas es de 0,6-0,7, y la elasticidad de las citas es de 0,8-0,9. …demostramos que los inventores individuales se ven afectados negativamente por el tipo del impuesto de sociedades, pero mucho menos que por el impuesto sobre la renta de las personas físicas. …Los inventores tienen muchas menos probabilidades de establecerse en estados con impuestos más altos. La elasticidad al tipo impositivo neto del número de inventores que residen en un estado es de 0,11 para los inventores que son de ese estado y de 1,23 para los inventores que no son de ese estado. Los inventores que trabajan para empresas son especialmente elásticos a los impuestos.

Y he aquí detalles adicionales sobre los microdescubrimientos:

…el patentamiento se ve significativamente afectado negativamente por los impuestos sobre la renta de las personas físicas. Un tipo impositivo superior en un punto porcentual a nivel individual disminuye la probabilidad de tener una patente en los 3 años siguientes en 0,63 puntos porcentuales. Del mismo modo, la probabilidad de tener patentes de alta calidad con más de 10 citas disminuye en 0,6 puntos porcentuales por cada punto porcentual de aumento del tipo impositivo personal. …Encontramos que un aumento de un punto porcentual en el tipo impositivo personal conduce a un descenso del 1,1 por ciento en el número de patentes y a un descenso del 1,4-1,7 por ciento en el número de citas, condicionado a tener alguna. …la probabilidad de tener una patente corporativa también reacciona muy negativamente al tipo impositivo personal… Una disminución de un punto porcentual en el tipo impositivo corporativo aumenta las patentes en un 4% y las citas en torno al 3,5%. Los resultados IV son de magnitudes similares, pero de nuevo aún más fuertes. Según la especificación IV, una disminución de un punto porcentual en el tipo del impuesto de sociedades aumenta las patentes en un 6% y las citas en un 5%.

Estas son algunas de las conclusiones del estudio:

La fiscalidad -tanto en forma de impuestos sobre la renta de las personas físicas como de sociedades- influye en la innovación a lo largo de los márgenes intensivo y extensivo, y tanto a nivel microeconómico como macroeconómico. Los impuestos afectan a la cantidad de innovación, a la calidad de la innovación y a la localización de la actividad inventiva. Los efectos son importantes desde el punto de vista económico, especialmente a nivel macroeconómico, donde los efectos indirectos interestatales y las decisiones de localización y entrada en el margen extensivo agravan las elasticidades a nivel microeconómico e individual. …aunque nuestro análisis se centra en la relación entre fiscalidad e innovación, nuestros datos y nuestro planteamiento tienen implicaciones mucho más amplias. Descubrimos que los impuestos tienen efectos importantes en las decisiones sobre los márgenes intensivo y extensivo, en la movilidad de las personas y en el lugar de implantación de los inventores y las empresas.

En otras palabras, la conclusión es que los tipos impositivos deben ser lo más bajos posible para producir la mayor prosperidad posible.

P.D. Si consultas el epílogo de esta columna, verás que también hay datos que muestran cómo responden los inventores a la política fiscal internacional. Hay datos similares para los empresarios de alto nivel.

Daniel J. Mitchell es un economista radicado en Washington que se especializa en política fiscal, en particular en reforma tributaria, competencia fiscal internacional y la carga económica del gasto público. También es miembro del consejo editorial de Cayman Financial Review.