Rystad Energy espera que el mercado global de contratistas de petróleo y gas alcance un pico de USD 1 billón en 2025 y se mantenga en niveles altos durante varios años a partir de entonces.

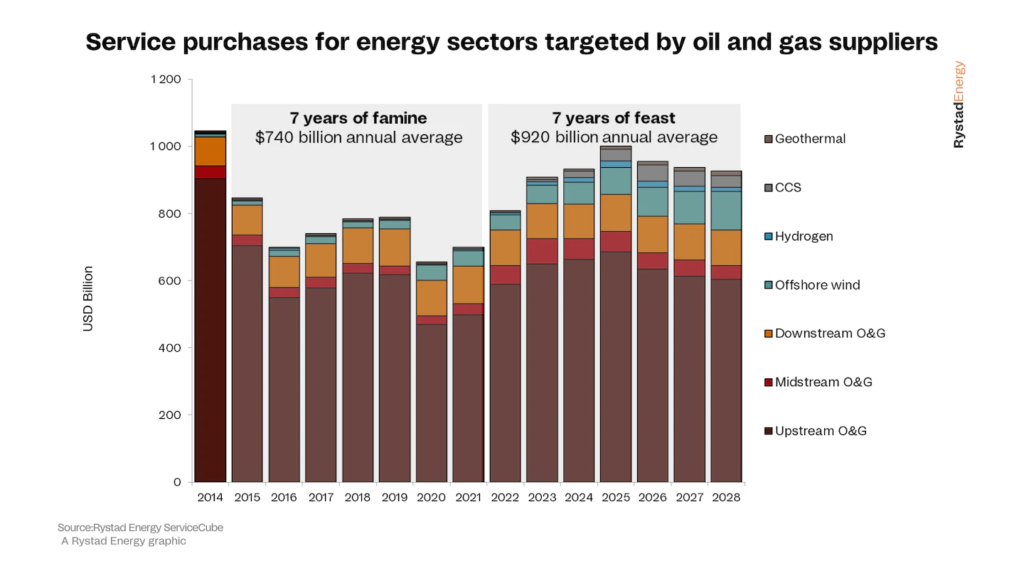

Con la ayuda de un fuerte crecimiento en la parte intermedia de la industria para licuar, transportar y regasificar gas natural, el gasto total en petróleo y gas se mantendrá por encima de los USD 920 mil millones anuales en promedio durante el período 2022-2028.

A pesar del riesgo de que se produzca otro ciclo de recesión en el petróleo y el gas después de 2025, los proveedores de servicios de yacimientos petrolíferos deberían poder equilibrar la recesión diversificándose en otras partes del mercado energético más amplio y, al hacerlo, expandir el mercado objetivo general para contratistas La clave para los proveedores es continuar persiguiendo oportunidades obvias dentro de la energía geotérmica, el hidrógeno, la energía eólica marina y la captura, utilización y almacenamiento de carbono.

Junto con los servicios de yacimientos petrolíferos, esta expansión a otras áreas energéticas podría proporcionar un mercado de $1 billón para proveedores para 2025, que podría mantenerse durante varios años después de eso. El desglose de los diversos segmentos de servicios entre los proveedores de petróleo y gas revela que todos los segmentos crecerán en términos nominales, liderados por los proveedores que apuntan a equipos y materiales y aquellos que brindan servicios de operaciones y mantenimiento.

Si bien esperamos que los próximos siete años brinden un mercado sólido para los servicios de energía, las empresas aún tienen que mejorar su economía para que sea un festín. Afortunadamente, la utilización general está mejorando rápidamente ya que los proveedores tienen cuidado de no invertir demasiado en más capacidad, ya que las plataformas, embarcaciones, plantas y otras unidades en la cadena de suministro se ven afectadas por el desgaste natural. El resultado es una mejor fijación de precios para los proveedores: los últimos 12 meses han elevado los precios de las plataformas marinas, plataformas terrestres, flotas de fracturación, apuntalante, OCTG, embarcaciones e infraestructura submarina a niveles no vistos en una década.

“Los proveedores mundiales de petróleo y gas parecen dispuestos a hacerse eco de la historia bíblica sobre el sueño del faraón egipcio de siete años de fiesta y siete años de hambruna, solo que en el orden opuesto. Todas las señales apuntan a que 2022 será el comienzo de otro superciclo para el sector de servicios energéticos ”, dice Audun Martinsen, socio y jefe de investigación de servicios energéticos de Rystad Energy.

El año pasado fue un punto de inflexión con la recuperación posterior a la pandemia y los precios récord de la gasolina y los precios sólidos del petróleo, lo que permitió a las compañías de petróleo y gas aumentar sus inversiones en petróleo y gas en un 20 %. Las preocupaciones por la seguridad energética llevaron a los productores de petróleo a aumentar la producción y contratar bienes y servicios de los proveedores, y la industria de servicios de campos petroleros rápidamente se quedó sin flotas de fracking, plataformas y revestimientos y tuberías de acero.

Los precios que podían cobrar los proveedores aumentaron en porcentajes de dos dígitos, lo que permitió que aumentaran los márgenes de EBITDA (EBITDA se refiere a las ganancias antes de intereses, impuestos, depreciación y amortización, una métrica clave para medir la rentabilidad entre las empresas).

Tras el repunte de 2022, estamos entrando en un 2023 muy prometedor, con un potencial de crecimiento del 13 % tanto para las inversiones en petróleo y gas como del 10 % para las inversiones bajas en carbono.

Factores en la hambruna

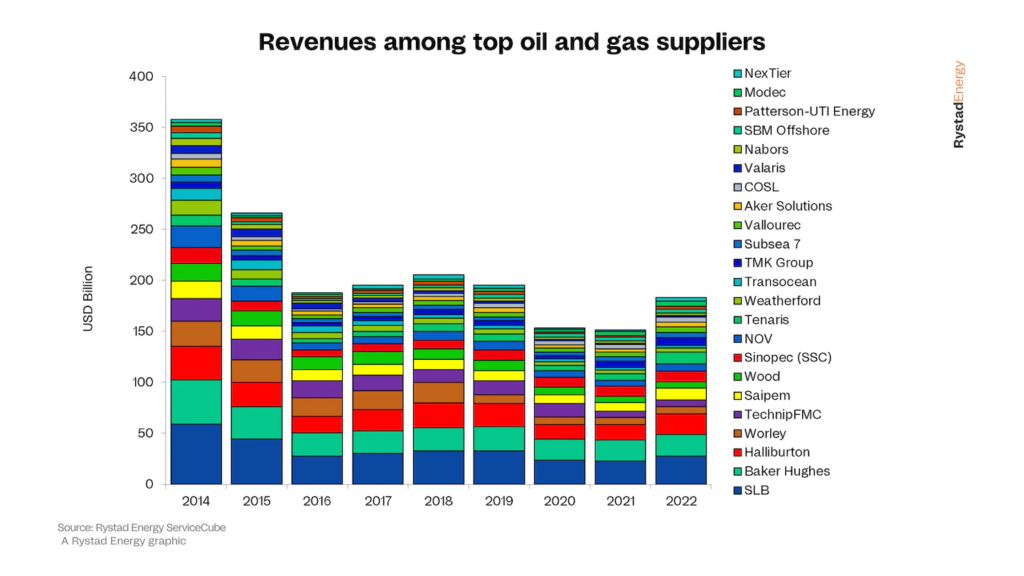

La industria de servicios de yacimientos petrolíferos ha tenido un viaje difícil desde 2014. Un exceso de oferta de volúmenes de petróleo impulsado por la revolución del esquisto de EE. gasto aguas arriba. Como resultado, los proveedores de petróleo y gas no obtuvieron los años posteriores de crecimiento que realmente necesitaban para convertir sus operaciones en un negocio saludable y rentable en el nuevo entorno de mercado.

Desde su punto máximo en 2014 hasta su punto más bajo en 2021, los ingresos cayeron casi un 60 % para los contratistas más grandes. A pesar de cierto optimismo en 2017-19, el mercado realmente no despegó ya que los productores de petróleo y gas mantuvieron una estricta disciplina de efectivo y algunos segmentos en la cadena de suministro de petróleo y gas lucharon con un exceso de capacidad continuo.

Algunas regiones y segmentos vieron focos de mercados lucrativos en el período 2014-21, pero en general, a nivel corporativo, los actores globales no han podido cambiar el rumbo. El análisis de los principales actores de servicios que cotizan en bolsa muestra que no solo los ingresos estuvieron deprimidos durante siete años: las ganancias generales, el flujo de caja operativo, los márgenes y el rendimiento de las acciones también han sido un desafío.

Los proveedores no han podido reducir los costos, ajustar la capacidad y hacer frente a su deuda en un grado que les permita convertir la menor actividad del mercado en un negocio rentable. Las empresas se han aferrado a sus activos con la esperanza de aumentar rápidamente su cuota de mercado en una futura recuperación del mercado. Esta recuperación se ha retrasado, hasta ahora.