Un análisis reciente de Wood Mackenzie encuentra que, según los márgenes de efectivo netos previstos para 2030, 121 de 465 refinerías examinadas corren cierto riesgo de cierre. Esto representa un acumulado de 20,2 millones de b/d de capacidad de refinación, o el 21,6% de la capacidad global en 2023.

La viabilidad futura de las instalaciones de refinería dependerá de una combinación de factores.

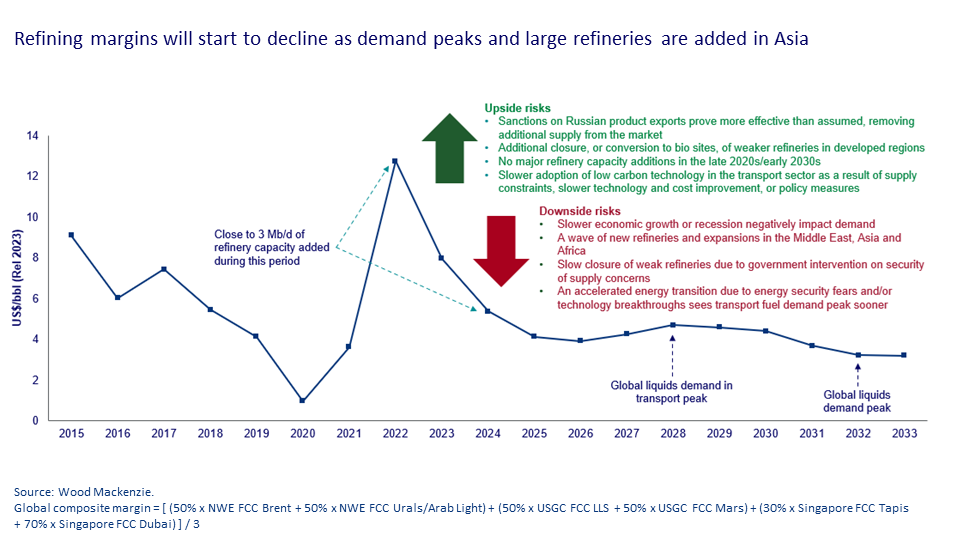

En primer lugar, los márgenes de refinación comenzarán a debilitarse hacia finales de la década a medida que disminuya la demanda de combustibles fósiles. En los países de la OCDE, la demanda de combustible para el transporte comenzará a caer a partir de 2025, mientras que la eliminación de los derechos gratuitos para las emisiones de carbono también afectará a los márgenes de efectivo netos europeos a partir de 2030.

China verá su demanda de líquidos alcanzar su punto máximo en 2027 y comenzará a caer a medida que el país electrifique activamente su transporte por carretera. Los países no pertenecientes a la OCDE disfrutarán de un crecimiento continuo de la demanda más allá de 2030, pero sus refinerías no serán inmunes a medida que caiga la demanda mundial de combustibles para el transporte.

Aunque la integración petroquímica puede ayudar a que las refinerías sean más rentables, los sitios integrados representan casi la mitad de la capacidad global en riesgo para 2030. Las instalaciones de Asia Pacífico y China en particular se benefician poco de la integración petroquímica, ya que los rendimientos petroquímicos a menudo son limitados y se centran principalmente en aromáticos. que sufre un exceso crónico de oferta.

En segundo lugar, en el futuro los impuestos al carbono podrían representar una parte importante de los costos operativos, dependiendo de las emisiones específicas de un sitio determinado. La ubicación será un factor clave a este respecto, ya que, en ausencia de un acuerdo internacional sobre la fijación del precio del carbono, las tarifas variarán según la región.

WoodMac consideró en el análisis el costo total de las emisiones de Alcance 1 y 2 para las refinerías y encontró que Europa fue la más afectada. El aumento de los precios del carbono y la eliminación gradual de los derechos de emisión gratuitos, combinados con la falta de inversiones planificadas para la descarbonización, dan como resultado 11 sitios en Europa que se consideran en alto riesgo de cierre.

En tercer lugar está la propiedad. La clasificación de propiedad de WoodMac refleja la importancia de los factores no comerciales de un activo, como el valor social, en su operación continua. En general, la mayor parte de la capacidad en riesgo es propiedad de compañías petroleras nacionales (NOC), independientes y empresas conjuntas (JV). De los tres tipos, el futuro de las refinerías de las NOC se considera más seguro que el de las refinerías independientes y las empresas conjuntas, ya que es probable que los gobiernos anfitriones respalden un activo incluso si no es rentable.

Aunque las refinerías propiedad de compañías petroleras internacionales (IOC) tienden a correr un riesgo menor, el alto costo de las emisiones de carbono en Europa significa que las instalaciones de propiedad de las IOC constituyen una porción significativa de los sitios amenazados en la región. Los sitios independientes con altas emisiones normalmente serán los primeros en enfrentar el cierre o ser vendidos.

En cuarto lugar está el valor estratégico de un activo. Para las refinerías de las NOC, la opinión del gobierno anfitrión sobre su papel en la economía en general será un factor importante. Se tienen en cuenta los cambios en la posición comercial neta de un país si se cierra un sitio, así como la contribución de los activos a la seguridad del suministro interno.

En quinto lugar están las inversiones medioambientales. A medida que crezca la presión de las partes interesadas y los gobiernos se comprometan cada vez más con la transición energética, los impuestos, las asignaciones y las regulaciones para los sectores con grandes emisiones, incluida la refinación, se ajustarán en consecuencia. Dado que sus productos son inherentemente intensivos en emisiones, las refinerías deberán aplicar estrategias amplias para limitar la exposición al riesgo de transición