Vía Ecoinometrics

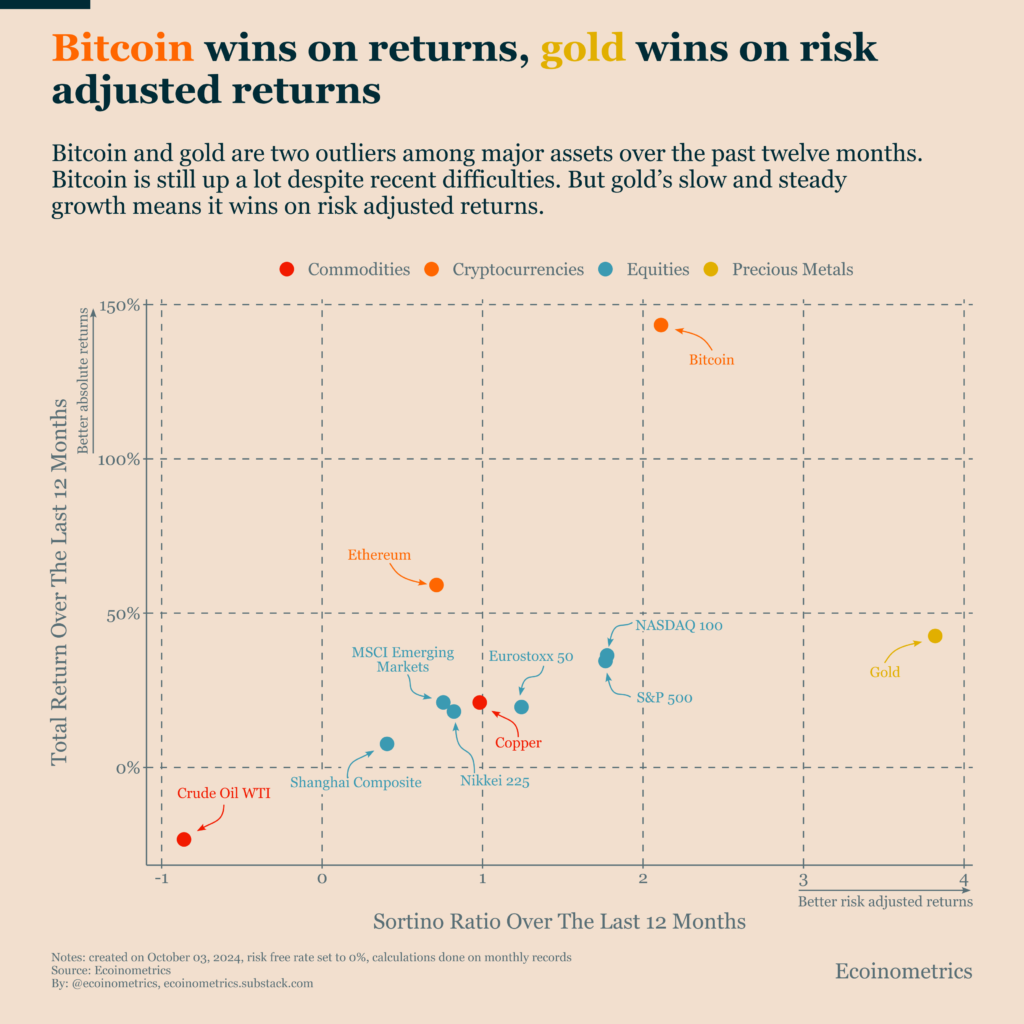

Tome un conjunto de activos que representen una variedad de clases de activos, desde petróleo crudo y cobre hasta varios índices bursátiles, criptomonedas y metales preciosos.

Analice su desempeño durante los últimos doce meses en dos dimensiones:

- Rendimientos totales.

- Retornos ajustados al riesgo.

Se destacan dos activos:

- Bitcoin tiene los mejores rendimientos totales.

- El oro tiene los mejores rendimientos ajustados al riesgo.

La batalla de las reservas de valor…

De hecho, si observamos el gráfico más de cerca, podemos ver que el oro no solo tiene buenos rendimientos ajustados al riesgo, sino que también tiene buenos rendimientos en general. Y los rendimientos ajustados al riesgo de Bitcoin son sólidos.

En este gráfico, utilizamos el índice de Sortino para medir los rendimientos ajustados al riesgo. El índice de Sortino es similar al de Sharpe, pero se centra en el riesgo de caída. Mide el rendimiento de un activo en relación con su volatilidad a la baja, lo que lo hace especialmente útil para comparar activos con diferentes perfiles de riesgo.

Por lo tanto, dado que el oro ha tenido muy pocos eventos bajistas en los últimos doce meses, no sorprende que tenga un buen desempeño en relación con otros activos.

Curiosamente, los valores atípicos en este gráfico son los activos más sensibles a las condiciones monetarias globales.

Dado que se espera que los principales bancos centrales recorten las tasas el próximo año, es probable que tanto Bitcoin como el oro sigan siendo actores importantes en el panorama general.