Por Catherine Wood en ARK Invest

RESUMEN: EL VIAJE DE REGRESO

El año pasado comenzó el viaje de regreso de lo que creemos que se considerará uno de los mayores errores en la historia de la política monetaria, un viaje que debería continuar favoreciendo las acciones de crecimiento en general y la innovación disruptiva en particular. Si bien el repunte del mercado de valores estadounidense durante el año pasado recompensó a un subconjunto reducido de acciones, creemos que se ampliará durante el próximo año a medida que la inflación y las tasas de interés sorprendan en el lado bajo de las expectativas.

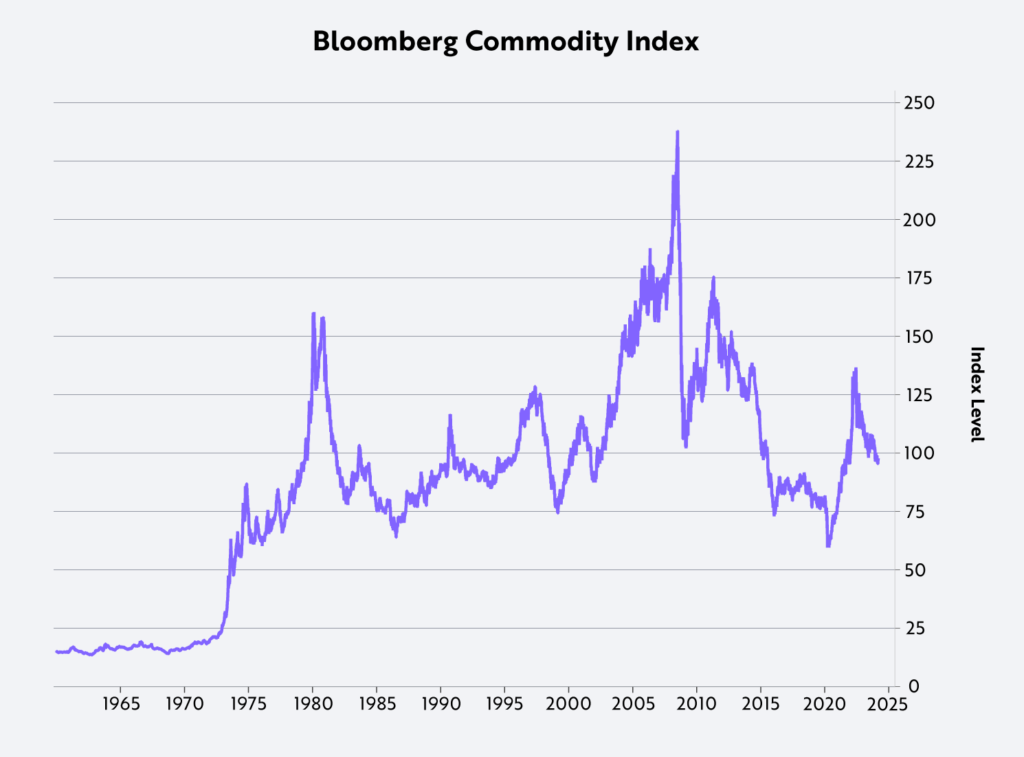

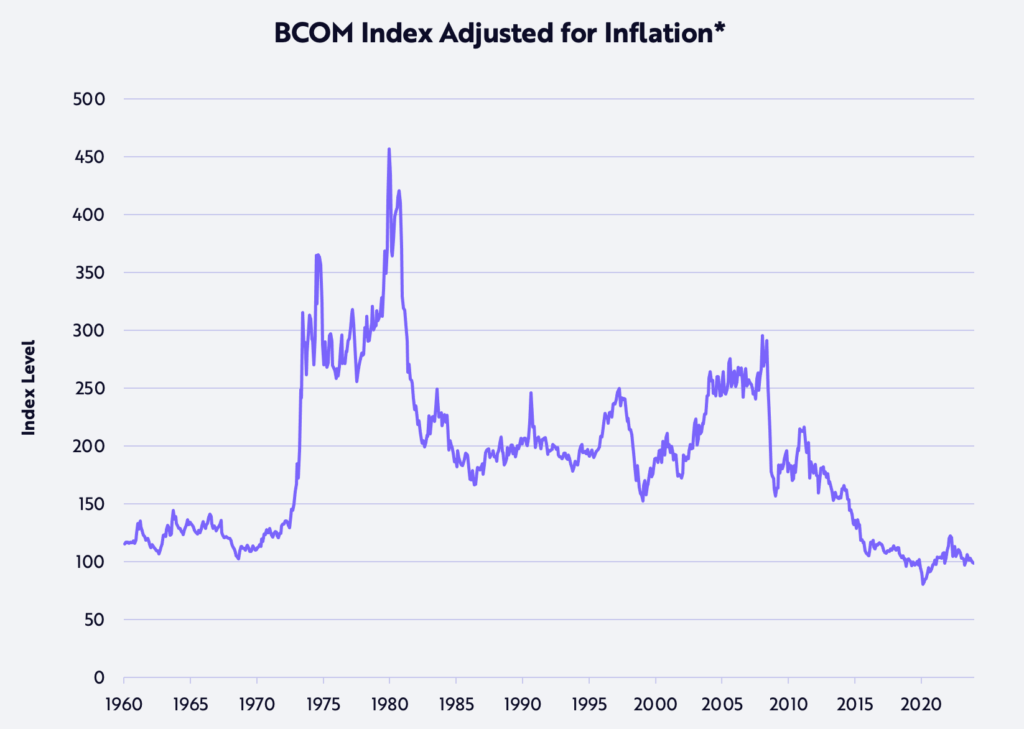

En poco más de un año, hasta julio de 2023, la Reserva Federal de Estados Unidos (la “Fed”) sacudió al sistema financiero con un aumento inesperado e sin precedentes de 24 veces la tasa de los fondos federales [ 1] del 0,25% al 5,5%. Las medidas de la Reserva Federal detuvieron el shock de precios causado por los cuellos de botella en la cadena de suministro relacionados con el COVID y empujaron los precios de las materias primas, medidos por el Índice de Materias Primas Bloomberg (BCOM), nuevamente a la tendencia deflacionaria que ha estado vigente desde la Gran Crisis Financiera (GFC) en julio de 2008, como se muestra en el primer gráfico a continuación. Hoy en día, BCOM cotiza al mismo nivel que hace más de 40 años, a principios de los años ochenta, lo que sugiere que los temores de la Reserva Federal sobre la inflación están fuera de lugar. En nuestra opinión, la deflación debería ser la preocupación. De hecho, ajustado a la inflación medida por el Índice de Precios al Productor (IPP), el BCOM es inferior a su nivel cuando Estados Unidos abandonó el patrón de cambio oro en 1971, como se muestra en el segundo gráfico siguiente.

Fuente: Bloomberg, datos a febrero de 2024. Solo tiene fines informativos y no debe considerarse un consejo de inversión ni una recomendación para comprar, vender o mantener ningún valor o criptomoneda en particular.

El rendimiento pasado no es indicativo de resultados futuros.

Al observar las tensiones deflacionarias sobre la vivienda, los automóviles, los bienes raíces comerciales y el gasto de capital, la Reserva Federal detuvo sus medidas de ajuste el verano pasado. Al mismo tiempo, en el ámbito tecnológico, ChatGPT comenzó a dramatizar los avances aparentemente milagrosos que probablemente inclinarán aún más la balanza hacia una deflación generalizada. Aunque la destrucción creativa (la transición de vehículos propulsados por gasolina a vehículos eléctricos, por ejemplo) podría oscurecer el auge asociado con la IA y otras tecnologías disruptivas que evolucionan hoy en día, las olas de crecimiento asociadas con la convergencia entre las 14 tecnologías involucradas en nuestras cinco principales plataformas (robótica, almacenamiento de energía, inteligencia artificial, tecnología blockchain y secuenciación multiómica) deberían comenzar a mover la aguja en las métricas macro de manera creciente y significativa durante los próximos cinco a diez años.

Debido a que la Reserva Federal todavía parece estar librando la guerra inflacionaria que creemos que terminó en 2008 , [2] el mercado de valores ha estado algo inestable este año. La deflación castigaría a las empresas con apalancamiento y recompensaría a aquellas con montones de efectivo. En nuestra opinión, las ramificaciones deflacionarias de la actual política de la Reserva Federal ya están aflorando a través de quiebras en bienes raíces comerciales, tanto de oficinas como multifamiliares, y podrían culminar en otra ronda de quiebras de bancos regionales. Si la Reserva Federal bajara las tasas de interés en respuesta, las empresas que sacrifican la rentabilidad a corto plazo para invertir y potencialmente capitalizar oportunidades de crecimiento súper exponencial habilitadas tecnológicamente deberían ser las principales beneficiarias.

A CORTO PLAZO, LAS GANANCIAS ESTÁN EN RIESGO

Después de aumentar la rentabilidad con precios más altos durante los cuellos de botella relacionados con la cadena de suministro en 2021-22, y nuevamente cuando el crecimiento unitario decepcionó en 2023, las corporaciones ahora parecen estar perdiendo poder de fijación de precios, en detrimento de los márgenes de ganancia. Según lo medido por Bloomberg, el margen de beneficio bruto del S&P 500 cayó del 34,8% en promedio durante los últimos cinco años y del 34,6% durante el cuarto trimestre de 2022 al 33,5% durante el cuarto trimestre de 2023. En nuestra opinión, este revés se intensificará hasta la Reserva Federal recorta las tasas de interés significativamente y a menos que las empresas aprovechen agresivamente la innovación como la inteligencia artificial, no solo para impulsar el crecimiento de la productividad sino también para crear nuevos productos y servicios que reemplacen las soluciones heredadas.

Mientras tanto, para limitar el daño a los márgenes, después de acaparar empleados tras la grave escasez de mano de obra causada por el COVID, es probable que las empresas los despidan durante el próximo año y reduzcan la tasa de aumento salarial, lo que aliviará aún más la preocupación de la Reserva Federal. sobre la inflación subyacente. Como resultado, el consumo nominal podría debilitarse más allá de los recientes puntos débiles asociados con la vivienda, los automóviles y otras compras costosas, lo que obligaría a más recortes de precios y compresión de márgenes.

Aparentemente esperando un poder de fijación de precios continuo, las empresas nunca devolvieron inventarios después de que los gerentes de compras ordenaron productos dos y tres veces en respuesta a la escasez durante 2021-22. En términos reales, la acumulación de inventarios no agrícolas [3] osciló ~$345 mil millones, de -$138 mil millones en el segundo trimestre de 2021 a +$207 mil millones en el cuarto trimestre de 2021, y aún no ha vuelto a caer a territorio negativo. Desde entonces, la acumulación ha continuado a buen ritmo, totalizando otros 913.000 millones de dólares. Como resultado, la acumulación total de inventarios ha alcanzado el 4% del Producto Interno Bruto (PIB) real en los últimos dos años y medio, una tasa que normalmente no ha disminuido hasta el inicio de una recesión. [4] Si los precios caen y las pérdidas de inventario aumentan, los márgenes brutos corporativos seguirán sufriendo, potencialmente cayendo hacia el mínimo del 30,1% alcanzado en 2009.

Después de lo que hemos caracterizado como una “recesión progresiva” en los últimos años, no es probable que el daño se produzca en cascada de manera incontrolable. Tanto en Estados Unidos como en el resto del mundo, gran parte del daño ya está hecho. Contrariamente a la tesis del “aterrizaje suave” que dominó la narrativa de “Wall Street”, los ingresos de muchos líderes mundiales en realidad cayeron año tras año durante el cuarto trimestre: 3M (-1,8%), UPS (-7,8%), Kraft-Heinz (-7,1%), Exxon Mobil (-12,3%), Thermo Fisher (-4,9%), Home Depot (-2,9%), Cisco (-5,9%), Texas Instruments (-12,7%). [5] En otras palabras, Europa, el Reino Unido, Japón y China ya están en recesión o al borde de ella. Mientras tanto, es probable que la debilidad mundial del sector inmobiliario comercial afecte desproporcionadamente a varios grupos: capital privado, crédito privado y otros grandes inversores que se apalancaron mientras buscaban rendimiento antes y durante la COVID. Es importante destacar que, a medida que los precios y los excesos especulativos disminuyen, es probable que los tomadores de decisiones clave en las empresas evalúen y reevalúen los planes de gasto de capital, incluido el auge del gasto en inteligencia artificial.

ES PROBABLE QUE LOS EQUIPOS DIRECTIVOS CENTREN LOS PLANES ESTRATÉGICOS EN LA INTELIGENCIA ARTIFICIAL

Aproximadamente 30 años después de que America Online (AOL) conectara por primera vez su servicio de correo electrónico patentado a Internet en 1993, creando uno de los «momentos ajá» más importantes en la historia de la tecnología, ChatGPT ha capturado la imaginación de los consumidores, las empresas y los mercados financieros. Dadas las lecciones aprendidas de la historia de Internet, el capital que se ha invertido en todo lo relacionado con la IA durante el año pasado podría verse confrontado a la realidad a medida que las empresas se centren en la necesidad de desarrollar planes estratégicos para una tecnología innovadora que probablemente separará a los ganadores de los perdedores. en los años venideros.

Según el análisis de ARK tanto desde el punto de vista empresarial como de inversión, los equipos de gestión se enfrentan a una serie de puntos de decisión: tendrán que evaluar la competencia entre los proveedores de la nube y las empresas de inteligencia artificial que los mercados de capitales financian, mapear los flujos de trabajo con gran detalle, y encontrar/integrar datos de divisiones remotas (todas tareas desalentadoras y que requieren mucho tiempo) antes de activar la IA de manera estratégica y efectiva. Si la pérdida de poder de fijación de precios presiona los márgenes corporativos, como anticipamos, entonces el escrutinio de la gerencia se intensificará, tal vez retrasando el proceso de toma de decisiones, pero también aumentando el sentido de urgencia estratégica.

Cisco Systems (CSCO) ofrece una buena lección de historia. Recuerdo bien el comportamiento de la acción en un momento tecnológico similar. En los tres años y medio previos al 9 de marzo de 1994, CSCO se multiplicó aproximadamente por 31, de 0,07 dólares a 2,24 dólares con ajuste dividido, ya que sus enrutadores, conmutadores y otros equipos dominaron la construcción de la red troncal de Internet a nivel mundial. Los mercados de capital comenzaron a financiar a competidores, incluso aquellos con sistemas inferiores a los de Cisco, lo que confundió a los planificadores estratégicos de las corporaciones y ensombreció el gasto a corto plazo. En los cuatro meses previos al 15 de julio de 1994, CSCO cayó un 51% a medida que las empresas, ya preocupadas por una posible recesión, reevaluaron sus compromisos de gasto y deliberaron. Después de que la costa se despejó, CSCO entró en otra carrera de ~73 veces hasta el pico de la burbuja de Internet durante el año 2000.

Hoy, Nvidia (NVDA) es esa empresa. Fundamental para la era de la IA, NVDA se ha multiplicado ~117 en los aproximadamente nueve años transcurridos desde el 8 de febrero de 2015, cuando los analistas comenzaban a comprender que los avances en el aprendizaje profundo estaban acelerando el ritmo del cambio en la IA, en beneficio de las GPU (gráfico unidades de procesamiento). NVDA también se había apreciado 23 veces en los cinco años transcurridos desde su última corrección de inventario, provocada por un invierno criptográfico [6] que lo afectó en octubre de 2018 y derrotó a las acciones en un 56% en tres meses.

El lanzamiento de ChatGPT en noviembre de 2022 ha impulsado varios trimestres de crecimiento sin precedentes para Nvidia, ya que los proveedores de servicios en la nube, otras empresas de Internet para el consumidor y nuevas empresas bien financiadas se han apresurado (probablemente realizando pedidos dobles y triples de GPU en el proceso) para adquirir Nvidia. hardware y entrenar modelos de IA. Hoy en día, Nvidia está guiando las expectativas hacia una desaceleración secuencial del crecimiento y, según se informa, el plazo de entrega de sus GPU se ha reducido de 8 a 11 meses a 3 a 4 meses, lo que sugiere que la oferta está aumentando en relación con la demanda . [7] Sin una explosión en los ingresos por software que justifique la sobreconstrucción de capacidad de GPU , [8] no nos sorprendería ver una pausa en el gasto, agravando una corrección en el exceso de inventarios, particularmente entre los clientes de la nube que representan más de la mitad. de las ventas de centros de datos de Nvidia. [9] A largo plazo, a diferencia de la historia con Cisco, la competencia podría intensificarse, no sólo porque AMD está teniendo éxito sino también porque los clientes de Nvidia (proveedores de servicios en la nube y empresas como Tesla) están diseñando sus propios chips de IA. Dicho esto, desde 2019 los futuristas han reducido el tiempo para AGI [10] (Inteligencia General Artificial) de 80 años a 8 años, ¡así que todo es posible!

LA INNOVACIÓN RESUELVE PROBLEMAS Y PODRÍA GENERAR UN CRECIMIENTO SUPEREXPONENCIAL

Una vez que se complete la corrección cíclica, la IA debería seguir despegando y catalizando otras tecnologías (incluidas la robótica, el almacenamiento de energía, las cadenas de bloques y la secuenciación multiómica) creando convergencias que creemos que conducirán no a un crecimiento exponencial, sino a un crecimiento súper exponencial. tasas de crecimiento rápidas que se aceleran con el tiempo. En Grandes Ideas 2024 , hemos detallado el impacto probable de estas convergencias en cada una de las plataformas tecnológicas y en el crecimiento económico global desde ahora hasta 2030. El resultado es que es poco probable que el crecimiento del Producto Interno Bruto (PIB) real [11] se desacelere desde 3% en promedio durante el siglo pasado frente a la expectativa de consenso de 2,6%, pero en cambio debería acelerarse a un crecimiento de entre 6% y 8%+, una expectativa que no hemos encontrado en ningún otro pronóstico económico. Además, si las cinco plataformas de innovación (que involucran 14 tecnologías diferentes) evolucionan como sugiere nuestra investigación durante los próximos siete años, la capitalización del mercado de valores asociada con ellas debería escalar ~40% a una tasa anual, de $15-20 billones de dólares actuales a ~$220. billones en 2030.

Tenemos el privilegio de investigar la innovación disruptiva en la encrucijada entre el viejo mundo y el nuevo mundo. La innovación resuelve problemas, de los que no nos faltarán en 2024.

Cathie Wood se graduó con honores de la Universidad del Sur de California, de la licenciatura de Economía y Finanzas. Es fundadora y Directora ejecutiva de Ark Invest