El anuncio realizado por María Corina Machado sobre sus intenciones de privatizar PDVSA –en caso de ser elegida presidenta de Venezuela- ha desatado una polémica en cierto sentido intrascendente, descontextualizada, e infértil. Comentamos.

La realidad económica y financiera de PDVSA es hoy la de una empresa desahuciada; que se sostiene por el respirador artificial que le brinda el financiamiento del Banco Central de Venezuela y la cesación de pagos con sus acreedores financieros internacionales.

La empresa no genera ingresos siquiera para sostener su gasto operativo y de capital. Hacia mediados de 2016 el EBITDA de PDVSA ya era negativo. Es decir, sin incluir impuestos, depreciación, intereses y amortización la empresa daba pérdida.👇

Estatal PDVSA está en riesgo de incumplir pago de deuda: FitchLa estatal Petróleos de Venezuela (PDVSA) enfrenta un año difícil por una débil liquidez y un calendario relativamente fuerte de vencimientos, por lo que un incumplimiento de deuda es probable, dijo e…https://www.reuters.com/article/petroleo-pdvsa-fitch-idLTAKBN15F22S

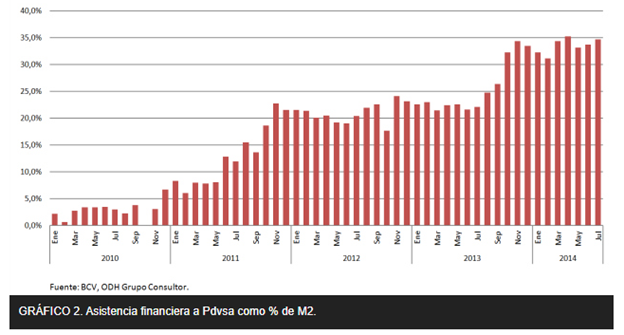

PDVSA vive de la asistencia financiera del BCV. Algo nada nuevo como deja ver la gráfica abajo de la consultora ODH. La inyección de recursos del BCV comenzó a crecer significativamente a partir del 2011 para llegar a representar hacia 2014, el 35% de la liquidez monetaria.

Uno de los mejores estudios que diagnostica la situación de PDVSA y de la industria de los hidrocarburos en Venezuela es el de Hernández y Monaldi (2016). Éste estudio se publicó cuando aún no había sanciones sobre PDVSA o el gobierno de Maduro.

El estudio de Henández y Monaldi (2016) concluye: “A combination of massively dismissing human capital, the nationalization of operators and service companies, and the over-extraction of resources from the National Oil Company; led to investment stagnation and production decline”

Pasemos a confirmar la pertinencia de estos tres aspectos subrayados por Henández y Monaldi: Pérdida de capital humano, nacionalización de operaciones y servicios, y sobre-extracción de recursos de la compañía para fines ajenos a la actividad.

Primer asunto, capital humano: En efecto, la peor descapitalización que pudo haber sufrido PDVSA fue la de su recurso humano. En abril del año 2003 Hugo Chávez decidió despedir al 47% de la nómina de PDVSA. Cerca de 18 mil profesionales y trabajadores fueron echados a la calle.

A lo largo de los años el problema de carencia de recursos humanos calificados se ha hecho más crítico. Los bajos salarios, la militarización de la gerencia y la destitución y persecución de gerentes, creó un clima laboral cada vez más tóxico.

Causas que explican la caída en la producción de Pdvsa | El Interés | El EstímuloTodas las semanas por las redes sociales circulan audios de sindicalistas, profesionales y técnicos de Pdvsa que denuncian el creciente y acelerado deterioro de la compañía. Informan sobre equipos y t…https://elestimulo.com/elinteres/energia/2018-01-19/causas-que-explican-la-caida-en-la-produccion-de-pdvsa/

Segundo aspecto, las expropiaciones y nacionalizaciones. Recordemos que a partir de 2007 Hugo Chávez decidió expropiar activos y obligó a las empresas extranjeras que trabajaban en la Faja del Orinoco a aceptar nuevos términos en una sociedad como socios minoritarios.

No todos aceptaron los nuevos términos y el país habría de pagar años mas tarde muy caro las sentencias arbitrales en su contra, con innumerables episodios.

Uno entre muchos otros se dio el 22 de agosto del pasado año cuando un juez en Estados Unidos sentenció a favor de la energética norteamericana ConocoPhillips, autorizando a la compañía a ejecutar un laudo arbitral de hasta 8.700 millones de dólares ¿Quién pagaría? PDVSA claro.

Faltaba más de ese capítulo de la nacionalizaciones. Con la llamada “transición hacia el socialismo”, Chávez expropió en 2009 76 empresas que prestaban servicios de transporte y mantenimiento a PDVSA en el Lago Maracaibo. Todas fueron a la quiebra y PDVSA no pudo con el servicio.

El tercer aspecto, la extracción de recursos de la empresa, representa una muestra terrible de saqueo sin control a la que fue sometida. Entre los años 2006 y 2016, PDVSA le transfirió al FONDEN cerca de 81.000 millones de dólares.

Esa suma representa 10 veces las reservas internacionales del país y 1,3 veces su Producto Interno Bruto. Nadie ha visto en estos años, un documento de auditoria, un reporte de control de gastos, un papel donde al menos se indique en que y como se gastaron esos recursos.

Desde luego, semejante transferencia unilateral de recursos dejó a la empresa sin facultades para invertir, siendo el gasto de inversión la acción más importante para sostener la operación en el tiempo. Peor aún, la forzó a endeudándose cuando los precios del crudo eran altos.

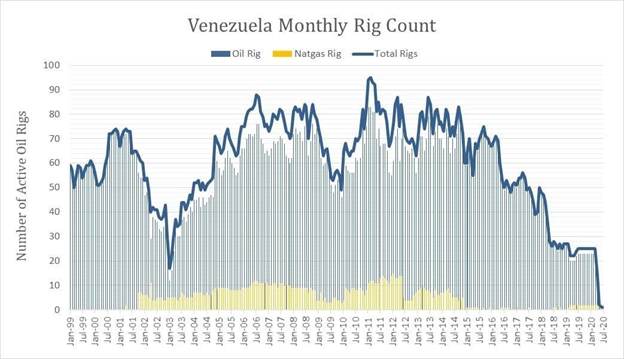

Una forma de recoger los años de desinversión de la industria es observando el comportamiento de los taladros activos (cayendo desde 2011).

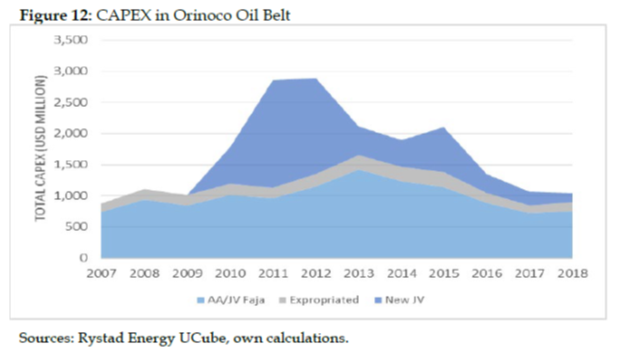

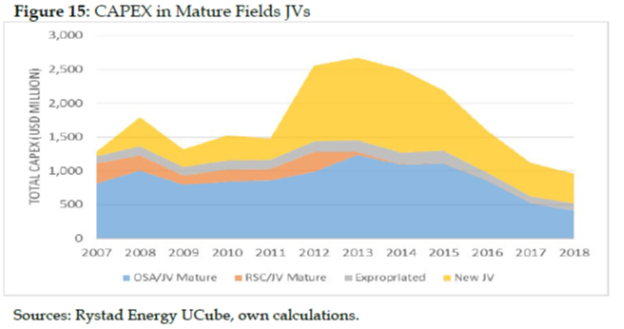

Monaldi, Hernández y La Rosa (2020) muestran como el gasto de capital en los proyectos de la Faja se vino a menos a partir de 2011. En los campos maduros a partir de 2013.

Con respecto al endeudamiento internacional basta observar la creciente emisión de títulos por parte de PDVSA a partir del año 2007 (gráfico de Prodavinci). Al cierre de 2021 esa deuda financiera sumaba 34,9 mil millones de US$, en cesación de pagos desde noviembre de 2017.

Una de las formulas evaluadas para algún día darle espacio financiero y evitar el ataque de los acreedores es declararla en estado de insolvencia. Sin embargo, esto podría requerir principios de insolvencia modernos que no tiene nuestra legislación.

Falta desde luego todo el capítulo de las sanciones, el desmantelamiento de las instalaciones, la pillería de Rosneft (que a cuenta de monopolizar el comercio de crudo, cobró su deuda y se fue). Todo eso cuenta. Pero ya el daño estaba hecho.

Y ahora lanzamos la siguiente pregunta ¿Qué es lo rescatable de una empresa saqueada, que no registra ganancias operativas, que no invierte, que ha perdido sus mejores recursos, que debe inmensas fortunas a sus acreedores, y que vive a duras penas del financiamiento del BCV?

¿Seguiremos hundidos en un debate que ya no pertenece a estos lustros? ¿Queremos ver hacia adelante o queremos quedarnos anclados en un pasado que ya no existe?

Lo que nos toca quizás es construir un pequeño (o gran) cluster de los hidrocarburos que nos conduzca de la mejor manera por la transición energética global. Una industria donde entren los nacionales, los internacionales y si hay alguna opción una reconstruida empresa nacional.

Economista, MA, Ph.D – Profesor Titular de la EE de Universidad Central de Venezuela – Former Andres Bello Fellow de la Universidad de Oxford. @LeonardoVera60