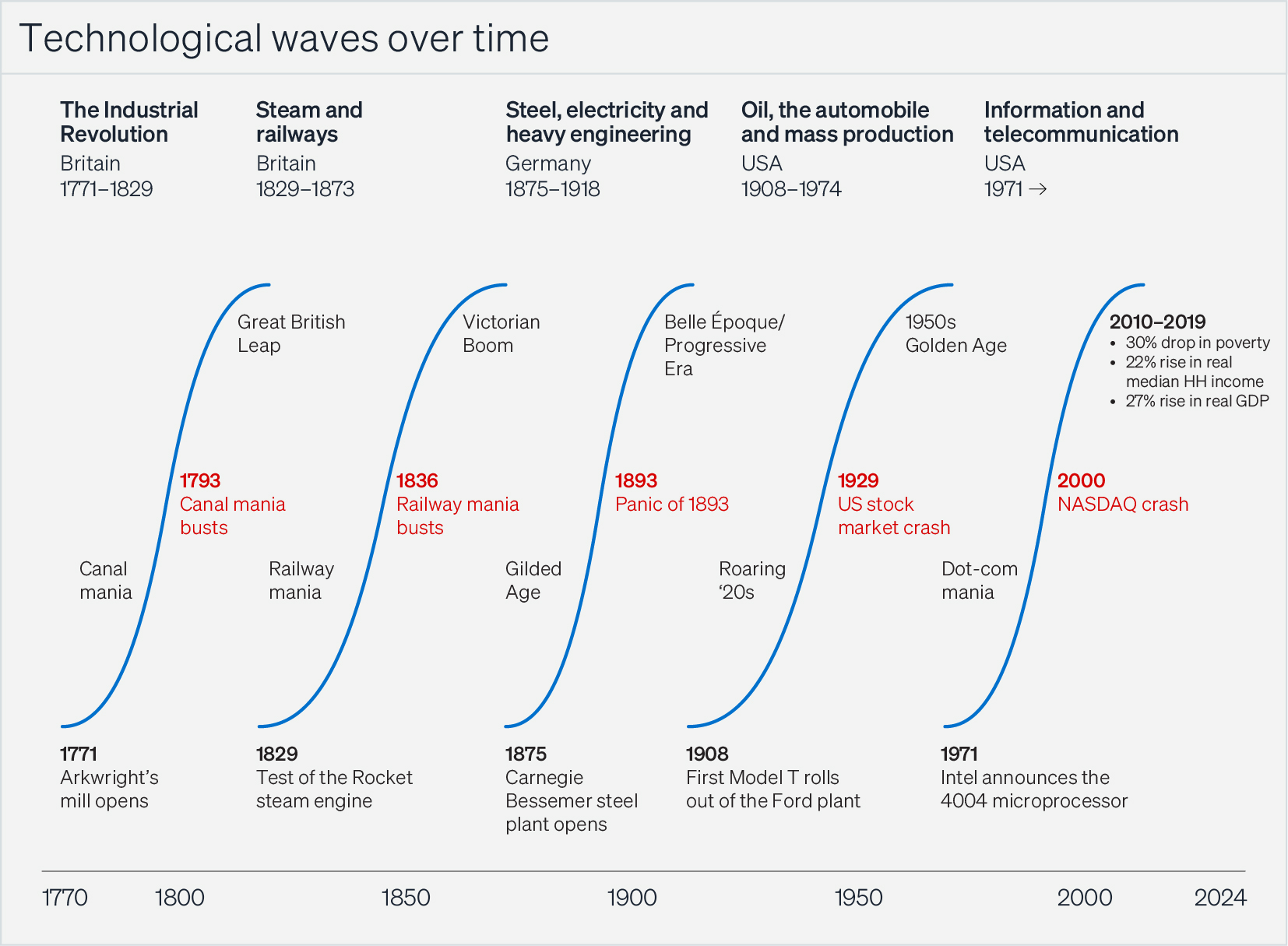

Las fortunas se forjan gracias a emprendedores e inversores cuando las tecnologías revolucionarias dan lugar a oleadas de empresas innovadoras y atractivas para la inversión. Pensemos en el ferrocarril, el proceso Bessemer, la energía eléctrica, el motor de combustión interna o el microprocesador; cada uno de ellos, como una chispa perdida en una fábrica de fuegos artificiales, desencadenó décadas de innovaciones posteriores, se expandió por todos los ámbitos de la sociedad y catapultó a un nuevo grupo de inventores e inversores al poder, la influencia y la riqueza.

Por: Jerry Neumann – Colossus

Sin embargo, algunas innovaciones tecnológicas, aunque transformadoras para la sociedad, generan poca riqueza; en cambio, refuerzan el statu quo. Quince años antes del microprocesador, otra idea revolucionaria, la contenerización del transporte marítimo, llegó en un momento menos propicio, cuando el avance tecnológico era una carrera de élite, y los inventores e inversores no se beneficiaban de la actividad ininterrumpida.

Cualquiera que invierta en algo nuevo debe responder a dos preguntas: primero, ¿cuánto valor creará esta innovación? y segundo, ¿quién lo captará? Las tecnologías de la información y la comunicación (TIC) fueron una revolución cuyo valor fue captado por las startups y dio lugar a miles de nuevos ricos fundadores, empleados e inversores. En cambio, la contenerización del transporte marítimo fue una revolución cuyo valor se dispersó tanto que, al final, solo enriqueció temporalmente a un fundador y, ligeramente, a un inversor.

¿Se parece más la IA generativa a lo primero o a lo segundo? ¿Será la base de muchas fortunas industriales futuras o un perdedor neto para la comunidad inversora en su conjunto, con algunos ganadores de suma cero aquí y allá?

Hay maneras de ganar dinero invirtiendo en los frutos de la IA, pero dependerán de asumir esto último: que estemos en una época menos propicia para inventores e inversores, que los desarrolladores de modelos de IA y las empresas de aplicaciones acaben compitiendo entre sí hasta formar un oligopolio, y que las ganancias de la IA no beneficien a sus desarrolladores, sino a los clientes. Por lo tanto, gran parte del dinero que se invierte en IA se invierte en lugares equivocados, y salvo un par de afortunados inversores iniciales, quienes ganen dinero serán los que tengan la previsión de salir pronto.

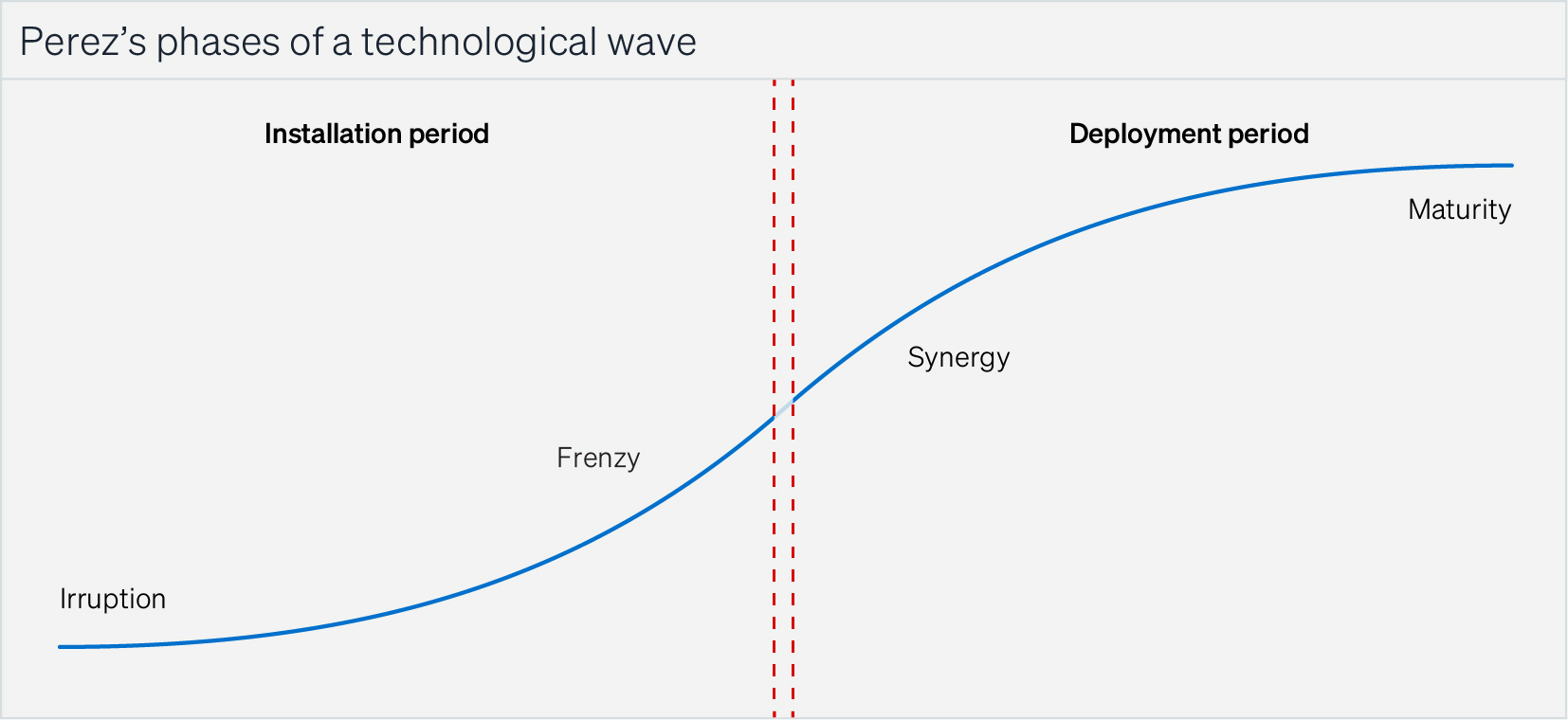

El microprocesador fue revolucionario , pero quienes lo inventaron en Intel en 1971 no lo vieron así; simplemente querían evitar tener que diseñar chipsets para calculadoras de escritorio desde cero cada vez. Sin embargo, personas externas se dieron cuenta de que podían usar el microprocesador para construir sus propias computadoras personales, y los entusiastas también lo hicieron. Miles de inventores encontraron configuraciones y usos que Intel jamás soñó. Esta invención distribuida y sin permisos desencadenó una «gran oleada de desarrollo», como la llama la economista Carlota Pérez, impulsada por la tecnología pero también por fuerzas económicas y sociales. [1]

A principios de la década de 1970, no había una demanda real de computadoras personales; eran juguetes caros. Pero quienes las experimentaron sentaron las bases técnicas y crearon una comunidad. Luego, alrededor de 1975, un cambio radical en el costo de los microprocesadores hizo viable el mercado de las computadoras personales. El Intel 8080 tenía un precio de lista inicial de $360 ($2,300 en dólares actuales). MITS apenas podía obtener ganancias con su Altair a un precio de venta al por mayor de $75 cada una ($490 hoy). Pero cuando MOS Technologies comenzó a vender su 6502 a $25 ($150 hoy), Steve Wozniak pudo permitirse construir un prototipo para Apple. El 6502 y el Zilog Z80, de precio similar, forzaron la bajada de precios de Intel. La naciente comunidad de PC comenzó a generar emprendedores y surgieron una veintena de empresas, cada una con un producto ligeramente diferente.

Nadie podría haber sabido a mediados de la década de 1970 que la PC (y productos similares a la PC, como cajeros automáticos, terminales POS, teléfonos inteligentes, etc.) revolucionarían todo. Mientras Steve Jobs les decía a los inversores que algún día todos los hogares tendrían una computadora personal (una subestimación enorme, como resultó), otros cuestionaban la necesidad de las computadoras personales en absoluto. Incluso en 1979, los anuncios de Apple no te decían lo que una computadora personal podía hacer, preguntaban qué hacías con ella. [2] Los fabricantes de computadoras establecidos (IBM, HP, DEC) no tenían ningún interés en un producto que sus clientes no pedían. Nadie «necesitaba» una computadora, por lo que las PC no se compraban, se vendían. Las nuevas empresas llamativas como Apple y Sinclair usaron la publicidad exagerada para hacerse notar, mientras que las empresas con puntos de apoyo en la electrónica de consumo como Atari, Commodore y Tandy/RadioShack usaron fuertes conexiones minoristas para poner sus PC frente a clientes potenciales.

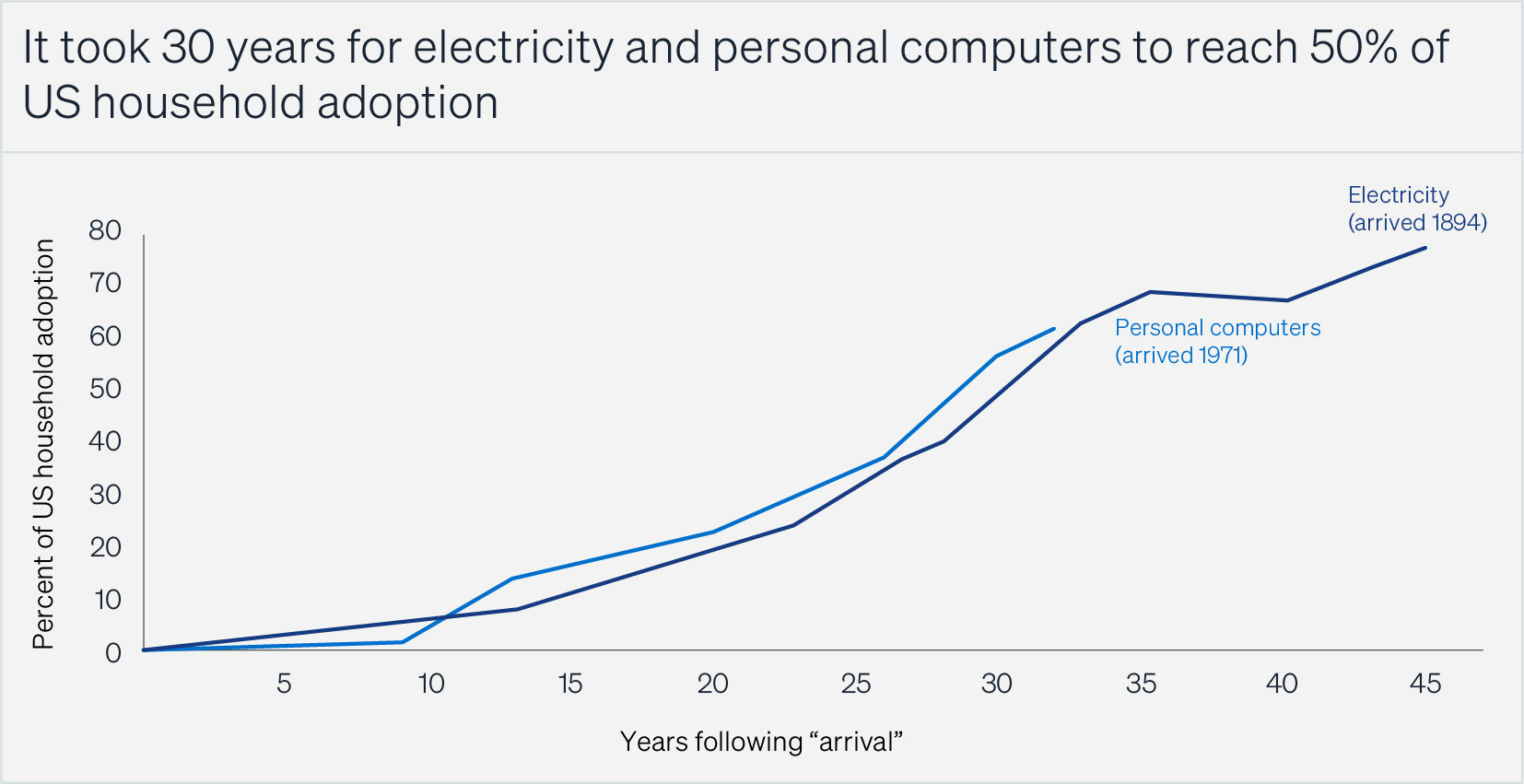

El mercado creció lentamente al principio, acelerándose solo a medida que los experimentos condujeron a aplicaciones prácticas como la hoja de cálculo, introducida en 1979. A medida que su uso se incrementó, la observación de su uso redujo la incertidumbre, lo que propició una mayor adopción en un ciclo que se retroalimentaba. Este tipo de impulso creciente requiere tiempo en cada ola tecnológica: por ejemplo, la electricidad tardó casi 30 años en llegar a la mitad de los hogares estadounidenses, y aproximadamente el mismo tiempo para las computadoras personales. [3] Cuando una revolución tecnológica lo cambia todo, requiere una enorme cantidad de innovación, inversión, narrativa, tiempo y, en general, trabajo. También absorbe todo el dinero y el talento disponibles. Al igual que los paradigmas científicos de Kuhn, cualquier tecnología que no forme parte del paradigma tecnoeconómico de la ola parecerá un espectáculo secundario. [4]

Fuente : [3]

El crecimiento incipiente de las computadoras personales atrajo a inversores —capitalistas de riesgo— que comenzaron a realizar apuestas arriesgadas en nuevas empresas. Este desarrollo incentivó a más inventores, emprendedores e investigadores, lo que a su vez atrajo más capital especulativo.

Empresas como IBM, el gigante de la informática anterior a la PC, experimentaron un rendimiento relativo bajo. No creían que la PC pudiera sobrevivir lo suficiente como para ser competente en su mercado y no les importaban los nuevos mercados pequeños que buscaban una solución más económica.

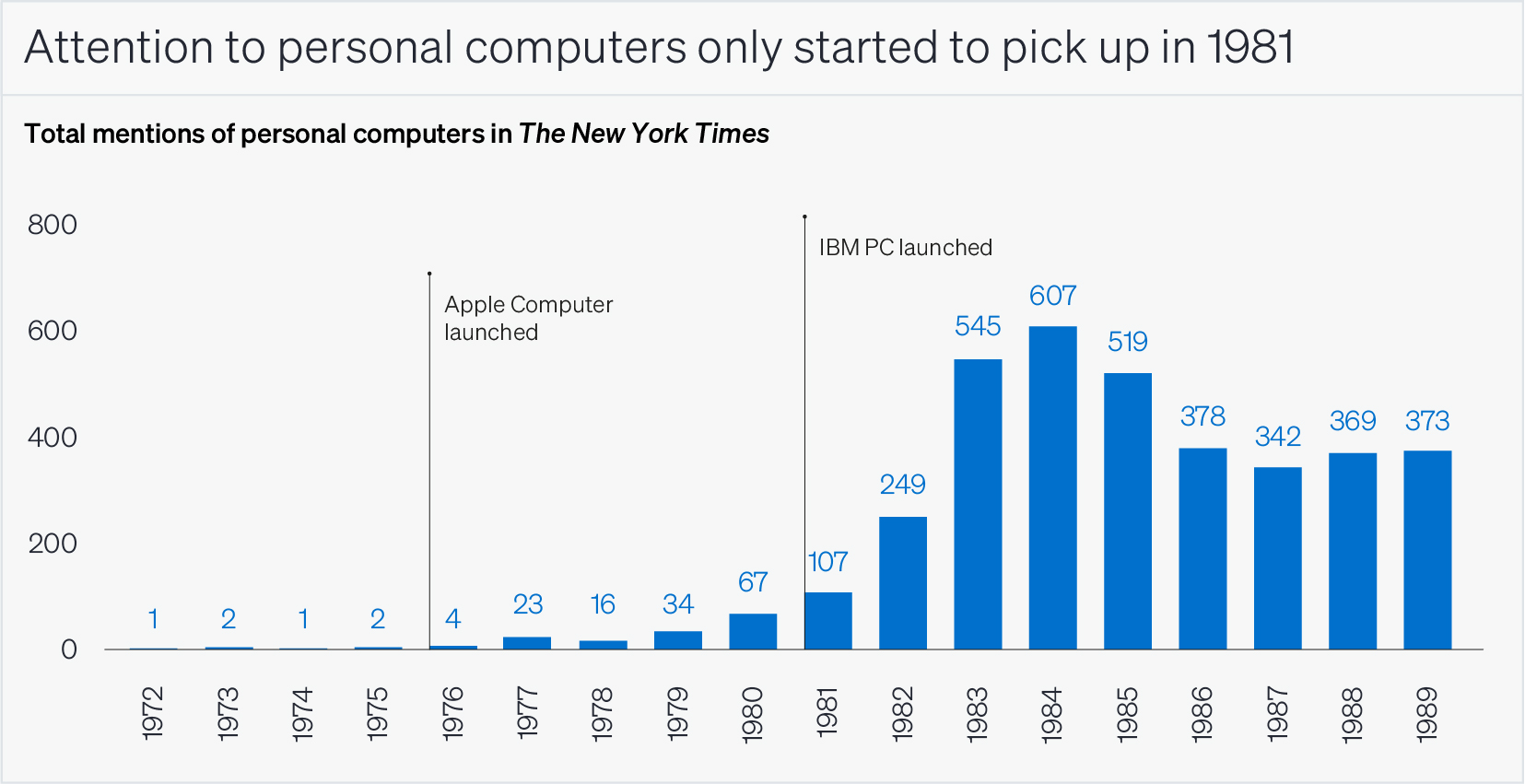

Retroactivamente, atribuimos a los pioneros de la PC el poder de profetas, no de visionarios. Pero en aquel entonces, nadie, salvo un pequeño grupo de pioneros, le prestó atención. Medios de comunicación tradicionales como The New York Times no tomaron la PC en serio hasta después del lanzamiento de IBM en agosto de 1981. En todo 1976, año de la fundación de Apple Computer, el NYT solo mencionó las PC cuatro veces. [5] Al parecer, solo los locos, los inadaptados, los rebeldes y los alborotadores prestaban atención.

Fuente : [5]

Es el elemento sorpresa lo que debería impactarnos con más fuerza al comparar los inicios de la revolución informática con la actualidad. Nadie prestó atención a las computadoras personales en la década de 1970. En 2025, parece que solo hablamos de IA.

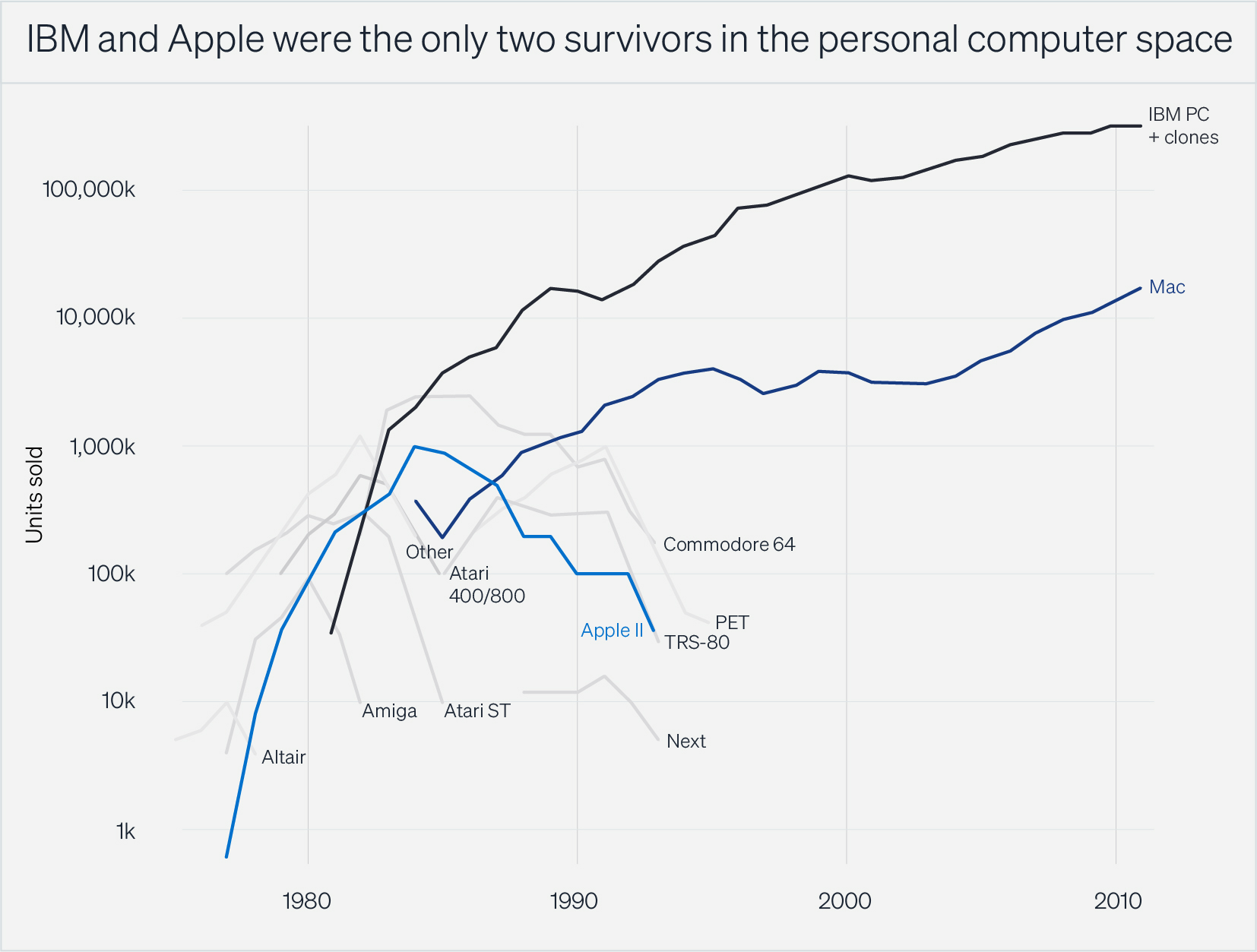

Las grandes empresas detestan las sorpresas. Por eso, la incertidumbre es una ventaja ideal para las startups. Apple jamás habría sobrevivido a la entrada de IBM en el mercado en 1979, y solo sobrevivió para competir un día más tras recaudar 100 millones de dólares en su salida a bolsa de 1980. Era el único competidor restante tras la depuración inducida por IBM. [6]

Fuente : [6]

A medida que la tecnología se afianzaba y comenzaba a mostrar potencial, se le unieron innovaciones en software, memoria y periféricos como unidades de disquete y módems. Se reforzaron mutuamente, y cada avance ejerció presión sobre las tecnologías adyacentes. Cuando alguna parte del sistema frenaba a las demás, los inversores se apresuraron a financiar ese sector. Por ejemplo, a medida que el aumento de la memoria de las PC permitía un software más complejo, surgió la necesidad de más almacenamiento externo, lo que llevó al inversor de capital riesgo Dave Marquardt a invertir en el fabricante de unidades de disco Seagate en 1980. Seagate le proporcionó a Marquardt una rentabilidad de 40 veces cuando salió a bolsa en 1981. Otros inversores se dieron cuenta, y unos 270 millones de dólares se invirtieron en la industria en los tres años siguientes. [7]

El dinero también se invirtió a raudales en la infraestructura subyacente (redes de fibra óptica, fabricación de chips, etc.), de modo que la capacidad nunca fue un cuello de botella. Las empresas que utilizaron el nuevo sistema tecnológico para superar a las empresas establecidas comenzaron a ganar cuota de mercado, e incluso los competidores más serios se dieron cuenta de que debían adoptar la nueva tecnología o desaparecer. El entusiasmo se convirtió en espuma que, a su vez, se convirtió en una burbuja de inversión: el frenesí de las puntocom de finales de la década de 1990. Por lo tanto, la oleada de las TIC fue similar a las anteriores —como la fiebre inversora de la década de 1830 y la de los locos años veinte, que siguieron a la construcción de infraestructura de canales y ferrocarriles, respectivamente— en las que la respuesta humana a cada etapa generaba previsiblemente la siguiente.

Cuando estalló la burbuja puntocom, la sociedad desaprobaba los excesos del sector y los gobiernos descubrieron que contaban con el apoyo popular para reafirmar su autoridad sobre las empresas tecnológicas y sus inversores. Esto frenó la locura. En lugar de la innovación descontrolada de la burbuja, las empresas comenzaron a expandirse a mercados consolidados, y los financieros pasaron de la especulación a la inversión. Los emprendedores comenzaron a centrarse en encontrar aplicaciones en lugar de innovar en las tecnologías subyacentes. Las mejoras tecnológicas continuaron, pero el cambio se volvió más evolutivo que revolucionario.

A medida que el cambio se ralentizaba, las empresas adquirieron confianza para invertir a largo plazo. Comenzaron a combinar diversas partes del sistema de nuevas maneras para generar valor para un grupo más amplio de usuarios. La sobreconstrucción masiva de redes de telecomunicaciones de fibra óptica y otras infraestructuras durante el frenesí dejó abundante capacidad a bajo costo, lo que mantuvo bajos los costos de expansión. Fue una época excelente para el empresario y el inversor.

En cambio, la sociedad no necesitó que estallara una burbuja para empezar a criticar duramente a la IA. Dado que la reacción negativa a la tecnología lleva una década, esto nos parece normal. Pero la reacción negativa a la IA difiere de la alta estima general, anterior al ciclo, que gozaron figuras como Bill Gates, Steve Jobs, Jeff Bezos y otros que crearon grandes empresas tecnológicas. El mundo odia el cambio, y solo le dio un respiro a la tecnología en los años 80 y 90 porque aún parecía reversible: podía desaparecer si salía mal. Esto dio a los primeros innovadores informáticos cierto margen de maniobra para experimentar. Ahora que todo el mundo sabe que las computadoras llegaron para quedarse, a la IA ya no se le permite la misma actitud de esperar y ver qué pasa. Se la considera parte de la revolución de las TIC.

El economista Pérez divide cada ola tecnológica en cuatro fases predecibles: irrupción, frenesí, sinergia y madurez. Cada una tiene un perfil de inversión característico.

Los dos intermedios, frenesí y sinergia, son los más fáciles para los inversores. El frenesí se da cuando todos se suman y los inversores son recompensados por asumir grandes riesgos en ideas no probadas, lo que culmina en la burbuja, cuando desaparecen las ganancias teóricas. Cuando regresa la racionalidad, comienza la fase de sinergia, a medida que las empresas hacen que sus productos sean utilizables y productivos para una amplia gama de usuarios. La sinergia recompensa a quienes son pacientes, exigentes y pueden aportar algo más que dinero.

La irrupción y la madurez son etapas en las que es más difícil invertir.

Invertir en la década de 1970 era más difícil de lo que parece en retrospectiva. Para invertir entre 1971 y 1975, había que ser un auténtico creyente o un conglomerado con una estrategia de diversificación imprudente. Intel fue una gran inversión, aunque al principio parecía una empresa de electrónica de la generación anterior. MOS Technologies se fundó en 1969 para competir con Texas Instruments, pero vendió la mayoría de sus acciones a Allen-Bradley para mantenerse a flote. Zilog fue fundada en 1975 por Exxon (¡Exxon!). Apple fue una gran inversión, pero no tenía ninguna de las características que buscan los inversores de capital riesgo, ya que el PC seguía siendo una solución en busca de un problema.

Fue más tarde, a principios de los 80, cuando proliferaron las grandes oportunidades: fabricantes de PC (Compaq, Dell), software y sistemas operativos (Microsoft, Electronic Arts, Adobe), periféricos (Seagate), estaciones de trabajo (Sun) y tiendas de informática (Businessland), entre otros. Si invertías en los ganadores, te iba bien. Pero seguía habiendo más dinero que ideas, lo que significaba que no era una época dorada para la inversión. Para 1983, había más de 70 empresas compitiendo solo en el sector de las unidades de disco, y las valoraciones se desplomaron. Mucha gente labró su fortuna en los 70 y 80, y muchos VC se hicieron famosos en esa época. Pero la mayor ventaja de ser un inversor en la etapa de irrupción era desarrollar el conocimiento institucional para invertir pronto y con éxito en las fases de frenesí y sinergia.

Invertir en la fase de madurez es aún más difícil. En la irrupción, es difícil prever qué sucederá; en la madurez, no ocurre gran cosa. La incertidumbre sobre qué funcionará y cómo reaccionarán los clientes y la sociedad prácticamente ha desaparecido. Todo es predecible y todos actuamos de forma predecible.

La falta de dinamismo permite que las empresas con sinergias exitosas se mantengan afianzadas (véase: el Nifty 50 y las FAANG), pero el crecimiento se dificulta. Empiezan a entrar en los mercados de las demás, a conglomerarse, a subir precios y a reducir costos. La era de los productos con precios para atraer nuevos clientes termina, y la calidad se resiente. Las grandes empresas siguen abrazando la idea de la innovación revolucionaria, pero sienten la necesidad de controlar cómo se utilizan sus avances. El gasto en I+D se redirige desde la innovación de productos y procesos hacia intentos cada vez más infructuosos de encontrar maneras de extender el paradigma actual. Las empresas lo presentan como un afán de ganar, pero en realidad es miedo a perder.

La innovación puede surgir durante la madurez, a veces de forma espectacular. Pero como estas innovaciones solo encuentran apoyo si encajan en el paradigma de la ola actual, quedan fácilmente atrapadas en los pozos de gravedad de las empresas dominantes. Esto significa que ganar dinero como emprendedor o inversor en ellas es casi imposible. La IA generativa está siendo claramente capturada por las empresas dominantes de TIC, lo que plantea la pregunta de si esta vez será diferente para inventores e inversores; una pregunta distinta a si la IA en sí misma es una tecnología revolucionaria.

La contenerización marítima fue una innovación de última generación que transformó el mundo, marcó el inicio de nuestra era moderna de globalización, generó profundos cambios en la sociedad y la economía, y contribuyó a un rápido crecimiento del bienestar. Pero quizás solo una o dos personas ganaron mucho dinero invirtiendo en ella.

El año 1956 marcó el final de la ola anterior. Pero ese año, la compañía que pronto se conocería como SeaLand revolucionó el transporte marítimo de mercancías con el lanzamiento del primer portacontenedores, el Ideal-X. El fundador de SeaLand, Malcom McLean, tuvo la revelación de que el trabajo de los camioneros, los ferrocarriles y las navieras era transportar mercancías del expedidor al destino, no conducir camiones, llenar vagones de carga ni cargar barcos. SeaLand permitió que la carga se transfiriera sin problemas de un modo a otro, ahorrando tiempo, haciendo el transporte más predecible y reduciendo costos, tanto los de carga, descarga y recarga como los de un barco parado en el puerto mientras se cargaba y descargaba. [8]

Los beneficios de la contenerización, si se materializara, eran evidentes. Todos podían apreciar las eficiencias, y a los clientes no les importa cómo llega algo al lugar donde pueden comprarlo, siempre y cuando llegue. Pero los estibadores perderían trabajo, los políticos perderían los votos de quienes perdieron su trabajo, las autoridades portuarias perderían el apoyo de los políticos, los reguladores federales serían culpados por las consecuencias adversas, los ferrocarriles podrían perder carga a manos de las navieras, las navieras podrían perder carga a manos de nuevas navieras, y todo costaría una fortuna. La mayoría pensaba que McLean nunca lograría hacerlo funcionar.

McLean se abrió paso entre la oposición. Compró y modernizó buques de guerra excedentes, reduciendo costos. Se dedicó al transporte marítimo costero, un negocio en decadencia en la era de las nuevas autopistas interestatales, para evitar la competencia. Se instaló en Newark, Nueva Jersey, en lugar del centro de transporte marítimo de Hell’s Kitchen, para conseguir la aprobación de la autoridad portuaria y evitar la congestión en Manhattan. Y llegó a un acuerdo con el sindicato de estibadores de Nueva York, lo cual solo fue posible porque era un actor pequeño que, según ellos, no representaba una amenaza.

Fuente : [10]

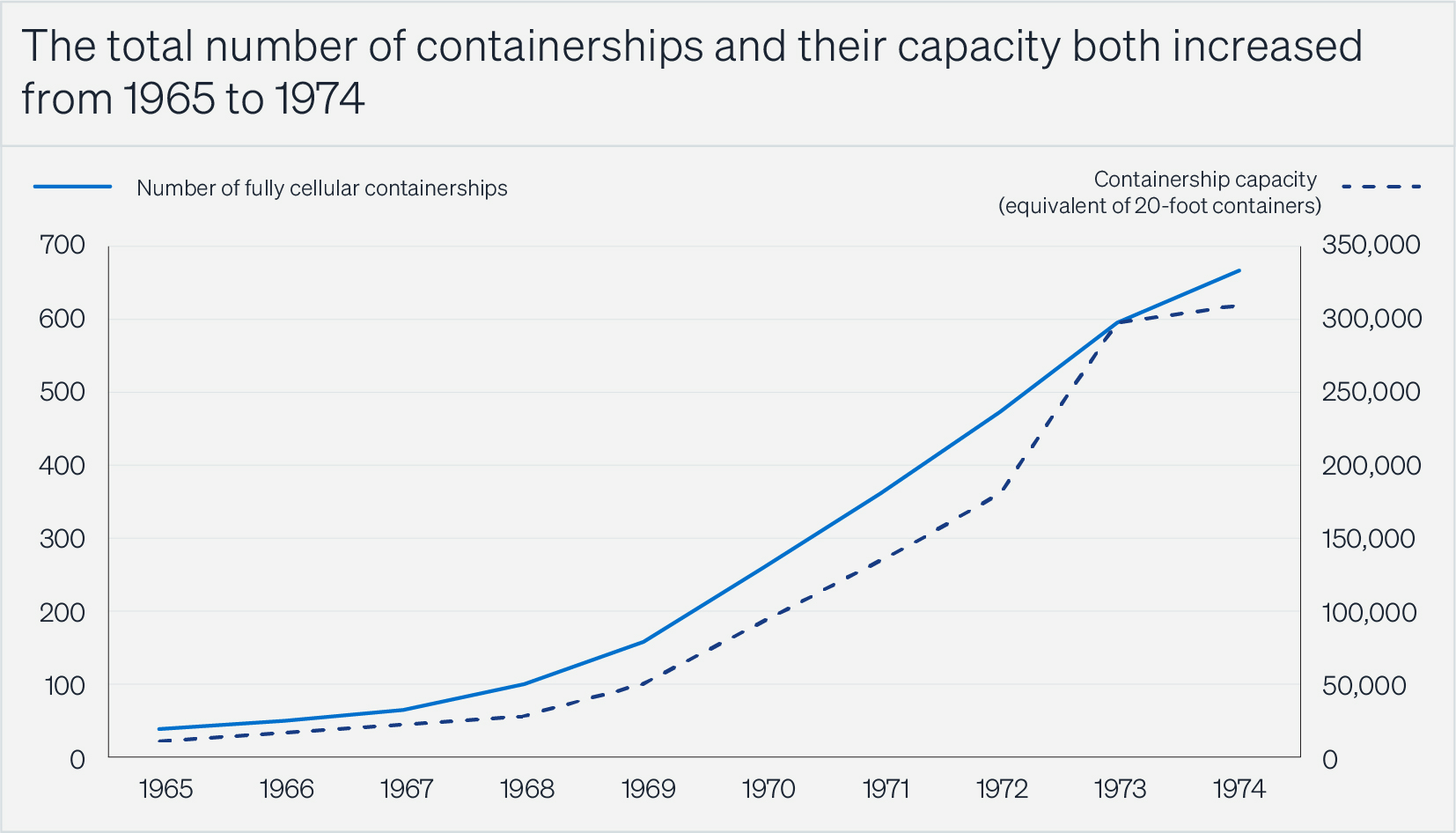

Pero la competencia y los reguladores actuaron con demasiada rapidez como para que McLean pudiera aprovechar las pocas barreras de entrada que podrían haber estado a su disposición: dominio de los puertos, acuerdos exclusivos con navieras u otras formas de transporte, estandarización de tecnología patentada, etc. [9] Cuando empezó a parecer que podría funcionar, alrededor de 1965, las evidentes ventajas de la contenerización hicieron que todas las grandes navieras entraran en el negocio, y la competencia despegó. Aunque el transporte de mercancías en contenedores representaba menos del 1% del comercio total en 1968, el número de portacontenedores ya estaba aumentando rápidamente. [10] La capacidad superó la demanda durante años.

El aumento de la competencia desencadenó una guerra de tarifas, lo que a su vez redujo las ganancias, lo que a su vez propició la consolidación y la formación de cárteles. Mientras tanto, el coste de construir buques portacontenedores cada vez más grandes y las instalaciones portuarias para gestionarlos hizo que el negocio requiriera una gran inversión de capital. McLean previó el futuro y vendió SeaLand a RJ Reynolds en enero de 1969. Fue, quizás, el único empresario que salió indemne.

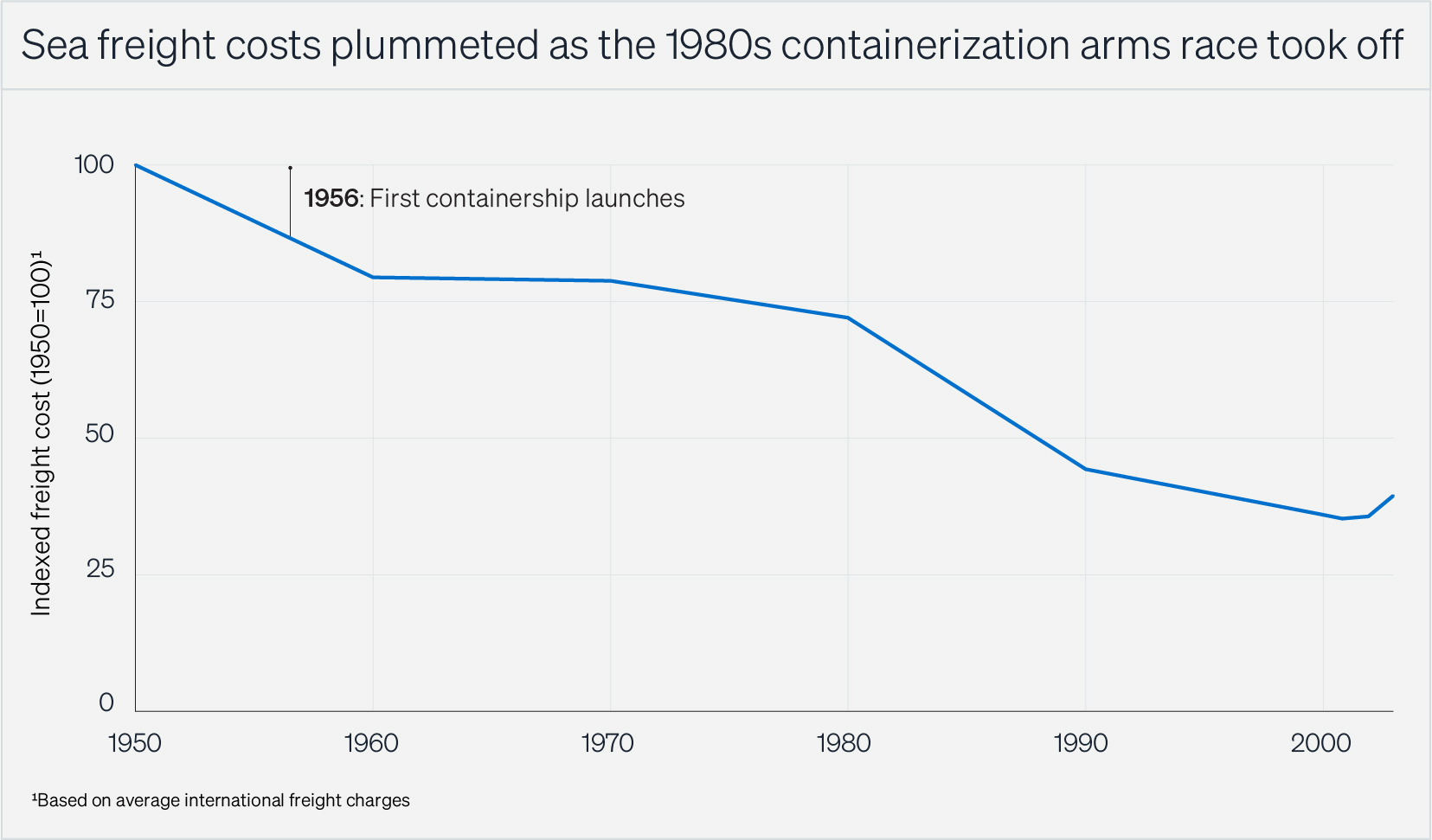

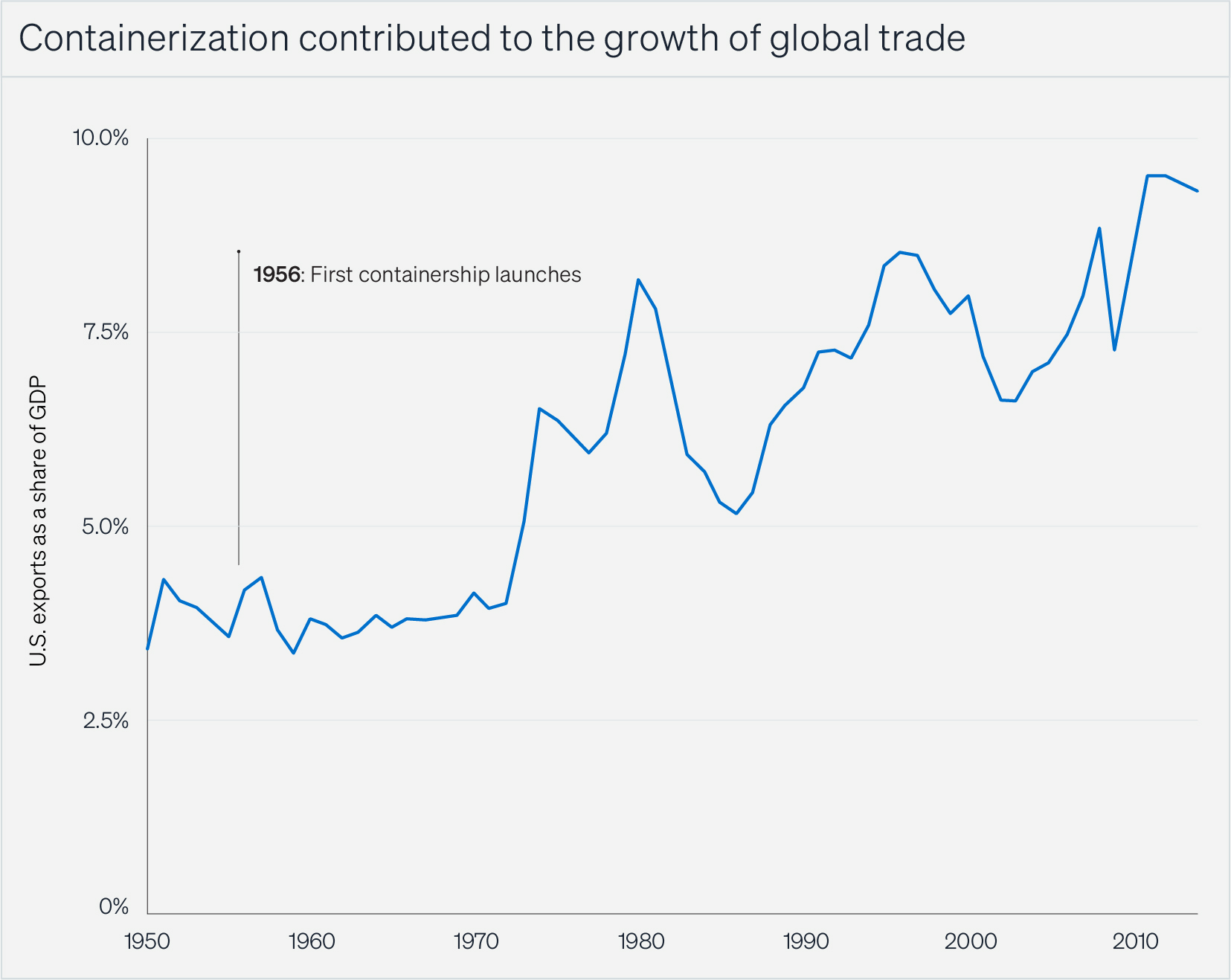

La visión integral tardó mucho en hacerse realidad. Pero alrededor de 1980, comenzó una drástica caída del coste del transporte marítimo. [11] Esto contribuyó a un auge del comercio internacional [12] y permitió a los fabricantes trasladarse de países con salarios más altos a países con salarios más bajos, haciendo que la contenerización fuera irreversible.

Fuente : [11]

Algunos ganaron dinero, por supuesto; siempre hay alguien que lo hace. McLean lo hizo, al igual que el magnate naviero Daniel Ludwig, quien había invertido 8,5 millones de dólares en la predecesora de SeaLand, McLean Industries, a 8,50 dólares por acción en 1965 y la vendió en 1969 a 50 dólares por acción. [13] Los constructores navales también ganaron dinero: entre 1967 y 1972, se gastaron unos 10 000 millones de dólares (80 000 millones de dólares en dólares de 2025) en la construcción de portacontenedores. Los contratistas que construyeron los nuevos puertos de contenedores también ganaron dinero. Y, posteriormente, las navieras que se consolidaron y dominaron el negocio, como Maersk y Evergreen, alcanzaron un gran tamaño. Pero, «para RJ Reynolds, y para otras empresas que habían buscado un crecimiento rápido invirtiendo en el transporte marítimo de contenedores a finales de la década de 1960, sus inversiones solo les trajeron decepciones». [14] Aparte de McLean y Ludwig, es difícil encontrar a alguien que se haya enriquecido gracias a la contenerización en sí, porque la competencia y los costos de capital hicieron que fuera difícil crecer rápidamente o lograr márgenes altos.

Fuente : [12]

El negocio terminó dominado principalmente por las empresas anteriores, y los márgenes se dirigieron a las empresas que enviaban los productos, no a las que los enviaban a través de ellas. Empresas como IKEA se beneficiaron de los envíos económicos, pasando de ser una empresa escandinava provincial en 1972 a ser el mayor minorista de muebles del mundo en 2008; el transporte en contenedores fue la solución perfecta para los muebles en paquete plano de IKEA. Otras, como Walmart, aprovecharon la previsibilidad que ofrece la contenedorización para reducir el inventario y sus costos asociados.

En retrospectiva, es fácil ver cómo se podría haber invertido en la contenerización: no en la industria del transporte de contenedores en sí, sino en las industrias que se beneficiaron de ella. Pero incluso en este caso, el éxito de empresas como Walmart, Costco y Target se vio acompañado del fracaso de otras. Las consecuencias de la contenerización llevaron a Sears y Woolworth a una espiral descendente, pusieron fin a Montgomery Ward y A&P, y llevaron a Macy’s a la quiebra antes de ser rescatada y reducida por Federated. Mientras tanto, en Carolina del Norte, «la capital mundial del mueble», los fabricantes de muebles intentaron competir con IKEA importando piezas baratas de China. Terminaron siendo reemplazados por sus proveedores. [15]

Si hubiera habido más tiempo para construir fosos, podría haber existido unas cuantas empresas de contenerización dominantes, y sus responsables estarían en la cima de la lista Forbes 400, mientras que sus inversores serían legendarios. Pero construir fosos lleva tiempo y, a diferencia de la computadora personal, la adopción de la contenerización no fue una sorpresa: todas las empresas con intereses en juego contaban con un plan estratégico de inmediato.

El economista Joseph Schumpeter afirmó que «la competencia perfecta se suspende, y siempre se ha suspendido temporalmente, cada vez que se introduce algo nuevo». [16] Pero la contenerización demuestra que esto no es cierto al final de las oleadas tecnológicas. Y dado que no hay beneficio económico durante la competencia perfecta, los innovadores no pueden obtener ganancias durante la madurez. Al igual que la contenerización, la introducción de la IA no condujo a un período de ganancias protegidas para sus innovadores. Condujo a una competencia descontrolada inmediata.

Supongamos que la IA generativa es revolucionaria (pero también que, como cada vez es más evidente, esta tecnología en particular ya se encuentra en una fase evolutiva). Creará un gran valor para la economía, y los inversores esperan captar parte de él. Cuándo, quién y cómo dependerá de si la IA representa el fin de la ola de las TIC o el comienzo de una nueva.

Si la IA hubiera iniciado una nueva era, habría habido un largo período de incertidumbre y experimentación. Habría existido una población de pioneros experimentando con sus propios modelos. Cuando miles o millones de personas experimentan con la tecnología para resolver problemas de maneras completamente nuevas, sus usos proliferan. Pero, al utilizar modelos propiedad de las grandes empresas de IA, su capacidad para experimentar plenamente se limita a lo permitido por las empresas establecidas, quienes no desean permitir un desafío prolongado al statu quo.

Esto no significa que la IA no pueda iniciar la próxima revolución tecnológica. Podría hacerlo si la experimentación se vuelve económica, distribuida y sin permisos, como Wozniak ensamblando computadoras en su garaje, Ford construyendo su primer motor de combustión interna en su cocina o Trevithick construyendo su máquina de vapor de alta presión tan pronto como expiraron las patentes de James Watt. Cuando cualquier aspirante a innovador pueda construir y entrenar un LLM en su portátil y usarlo como le dicte su imaginación, podría ser la semilla del próximo gran conjunto de cambios: algo revolucionario en lugar de evolutivo. Pero hasta que eso suceda, no puede haber irrupción.

La IA es, en cambio, el epítome de la ola de las TIC. Los visionarios de la informática de la década de 1960 se propusieron construir una máquina capaz de pensar, algo que sus sucesores finalmente lograron, ampliando los avances en algoritmos, chips, datos e infraestructura de centros de datos. Al igual que la contenerización, la IA es una extensión de algo anterior, y por lo tanto, a nadie le sorprende lo que puede y hará. En la década de 1970, a la gente le llevó tiempo comprender la conveniencia de una computación potente y ubicua. Pero en 2025, las máquinas que piensan mejor que las anteriores son fáciles de entender.

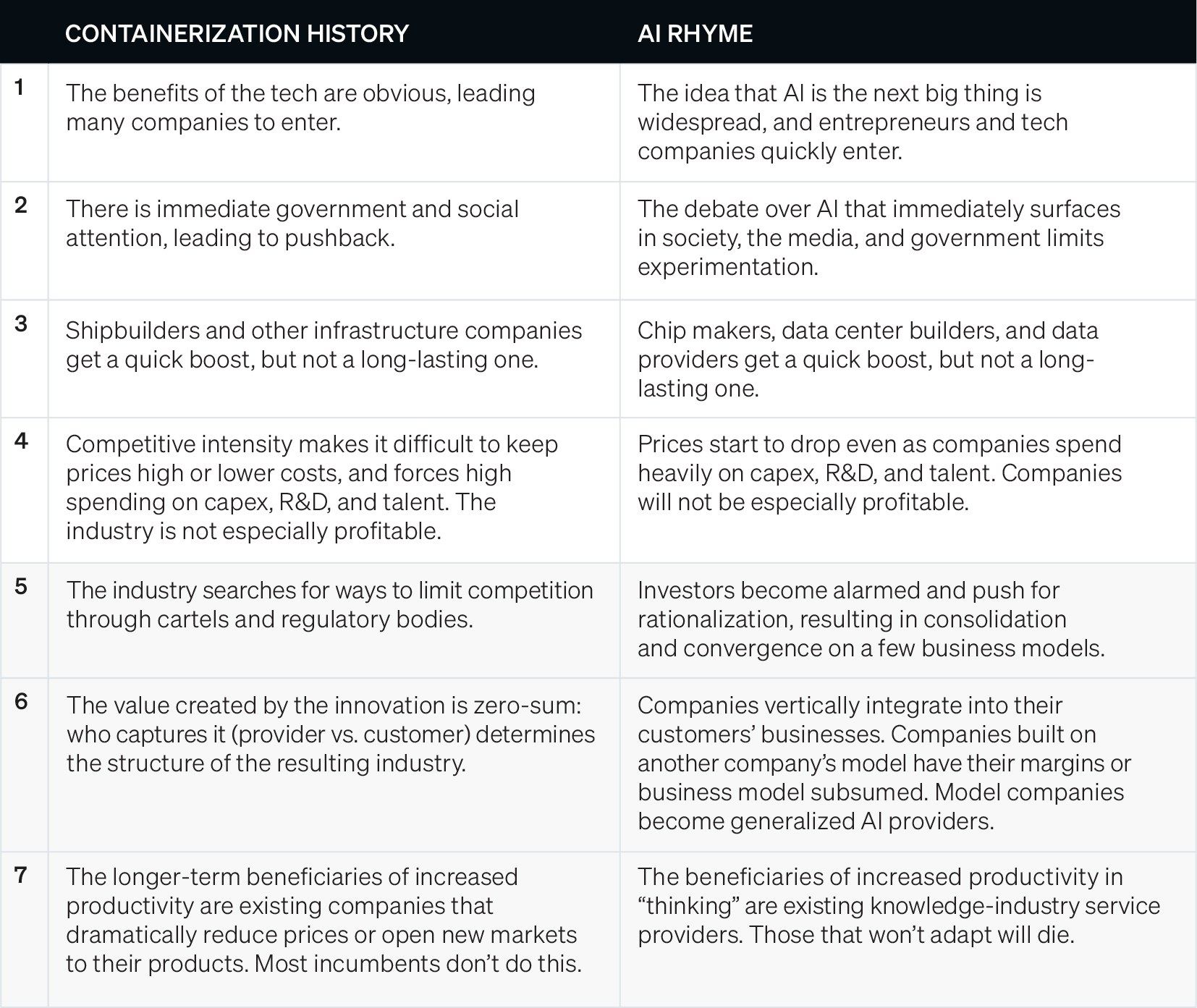

Consideremos hasta qué punto el progreso de la IA rima con la evolución empresarial de la contenerización:

En la columna «La IA rima», los primeros cuatro puntos ya están en marcha. La forma de invertir depende de si cree que los puntos 5 a 7 son los siguientes.

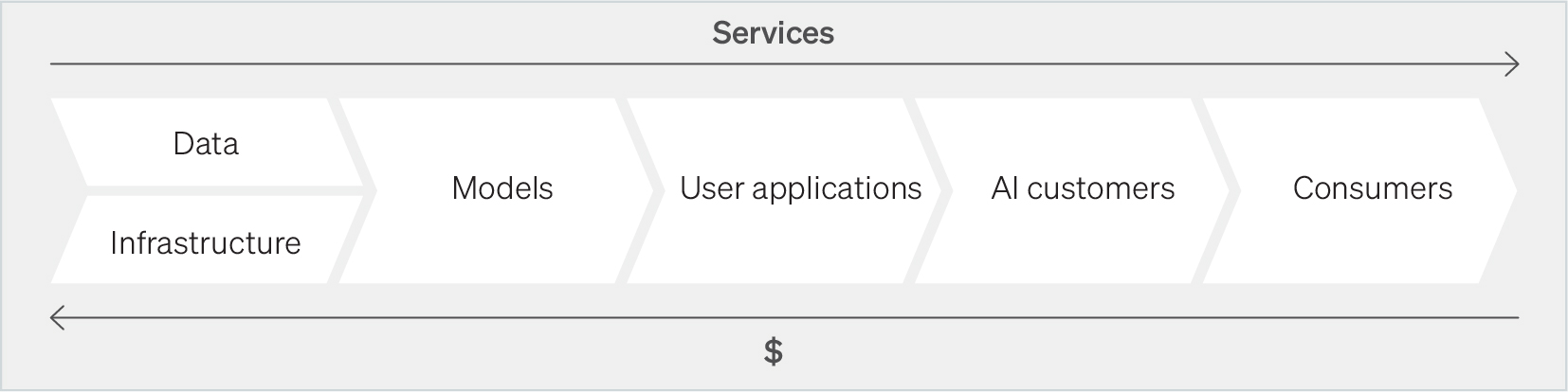

Los economistas predicen que la IA aumentará el PIB mundial entre un 1 % [17] y más del 7 % [18] durante la próxima década, lo que equivale a entre 1 y 7 billones de dólares de nuevo valor creado. La gran pregunta es dónde se depositará ese dinero a medida que fluya a través de la cadena de valor.

La mayoría de los análisis del mercado de IA incluyen una veintena o más categorías, cada una de las cuales se divide en clientes e industrias a las que se presta servicio. Sin embargo, estas cambiarán drásticamente en los próximos años. En lugar de eso, se podría simplemente seguir el flujo de dinero para simplificar la taxonomía de las empresas:

Lo que sugiere la historia de la contenerización es que, si aún no inviertes en una empresa modelo, no deberías molestarte. Sam Altman y algunos otros pioneros podrían amasar una fortuna, como McLean y Ludwig. Pero los enormes costes de construir y gestionar un modelo, sumado a la intensa competencia, significan que, al final, solo habrá unas pocas empresas, cada una financiada y propiedad de las mayores empresas tecnológicas. Si ya inviertes, felicidades: habrá consolidación, así que podrías salir.

Los modelos de dominio específico, como Cursor o Harvey, formarán parte de la consolidación. Probablemente sean los modelos más valiosos. Sin embargo, su ajuste es relativamente económico y existen importantes economías de alcance. Por otro lado, al igual que Google tuvo que comprar Invite Media en 2010 para determinar cómo vender a las agencias de publicidad, las empresas de modelos de dominio específico que se han ganado la confianza de sus clientes serán objetivos prioritarios de adquisición. Y aunque parece posible que los modelos que generan recursos distintos al lenguaje, como Midjourney o Runway, utilicen su arquitectura ligeramente diferente para forjar un camino tecnológico independiente, las empresas LLM también han entrado con facilidad en este espacio. Queda por ver si esto aplica a empresas como Osmo.

Aunque es demasiado tarde para invertir en las empresas modelo, la profusión de empresas que utilizan los modelos para resolver problemas específicos continúa: Perplexity, InflectionAI, Writer, Abridge y un centenar más. Pero si alguna de ellas se vuelve muy valiosa, las empresas modelo se quedarán con sus ganancias, ya sea mediante precios discriminatorios o integración vertical. En otras palabras, el éxito significará el fracaso, una tesis siempre errónea. En algún momento, las empresas modelo y las empresas de aplicaciones convergerán: simplemente habrá empresas de IA, y solo unas pocas. Habrá algunos ganadores, como siempre, pero las inversiones en la capa de aplicaciones en su conjunto serán perjudiciales.

Sin embargo, se aplica la misma advertencia: si una empresa de aplicaciones logra crear una base de clientes o un equipo excepcional, podría ser adquirida. Pero estas empresas no son realmente tecnológicas; están construyendo un mercado especulativo y, como tal, deben fijar su precio. Otra advertencia es que habrá inversores que se lucren arbitrando con compradores presas del miedo a perderse algo de dinero, dispuestos a pagar de más. Pero esto no es realmente «invertir».

Podría existir una oportunidad de inversión en empresas que gestionan la interfaz entre los gigantes de la IA y sus clientes, o que protegen los datos de las empresas modelo —como Hugging Face o Glean—, ya que estas empresas son, por naturaleza, independientes de los modelos. Sin embargo, ningún análogo en el mercado del transporte marítimo posterior a la contenerización alcanzó un gran tamaño. Incluso las empresas de intermediación exitosas en el ámbito de la IA probablemente terminarán siendo medianas, ya que las empresas modelo no les permitirán obtener ventaja estratégica, otra consecuencia de la ausencia de sorpresas.

Cuando una industria se perfila como grande, pero existe incertidumbre sobre su evolución, suele ser lógico recurrir a los proveedores de la industria. En el caso de la IA, esto se refiere a los proveedores de chips, empresas de datos y empresas de nube/centros de datos: SambaNova, Scale AI y Lambda, así como las que llevan mucho tiempo en el mercado, como Nvidia y Bloomberg.

Los argumentos a favor de los datos son contradictorios. Los datos generales —es decir, lo que la mayoría de la gente sabe, incluyendo todo lo que cualquiera sabía hace más de, digamos, 10 años, y la mayor parte de lo aprendido después— son un commodity. Puede que haya margen para que unas pocas empresas se encarguen del trabajo pesado de recopilarlos y etiquetarlos, pero dado que la recopilación y el etiquetado podrían ser mejor realizados por la propia IA, no habrá mucha influencia en los precios. Los modelos específicos de cada dominio necesitarán datos especializados, y otros modelos intentarán responder preguntas sobre el momento actual. Los datos específicos, oportunos y difíciles de reproducir serán valiosos. Este no es un mercado nuevo, por supuesto; Bloomberg y otras empresas lo han aprovechado bien. Una base de clientes más concentrada reducirá los precios de estos datos, mientras que un uso más amplio aumentará los ingresos. En resumen, esto probablemente será una ventaja para el sector, aunque no una enorme. Se crearán nuevas empresas, pero solo un par en las que valga la pena invertir.

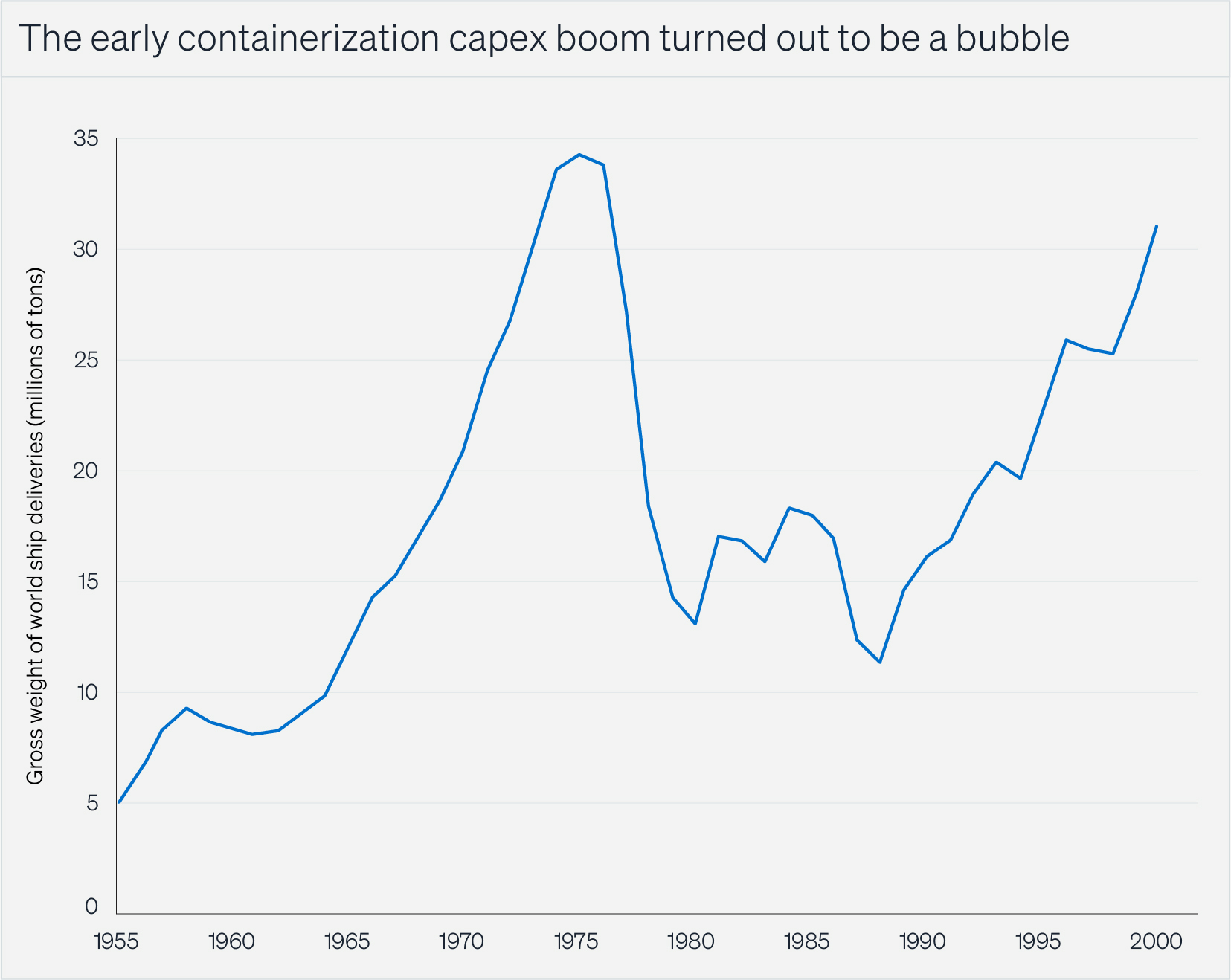

El alto gasto de capital de las empresas de IA se destinará principalmente a las empresas de infraestructura. Estas empresas ya están valoradas con esta expectativa, por lo que no habrá sorpresas positivas. Sin embargo, cabe considerar que la construcción naval se benefició de la contenerización desde 1965 hasta el colapso de la demanda después de aproximadamente 1973. [19] Si las empresas de IA se consolidan o actúan en conjunto, incluso una pequeña recesión que las obligue a ahorrar efectivo podría convertirse en una disminución grave, repentina y duradera del gasto en infraestructura. Esto dejaría a empresas como Nvidia y sus competidores emergentes —quienes deben realizar compromisos a largo plazo con los proveedores y con la expansión de la capacidad— incapaces de reducir los costos para adaptarse al nuevo y menor tamaño del mercado. Las empresas que cotizan para una curva en S están sobrevaloradas si hay un pico y un declive.

Fuente : [19]

Todo esto significa que los inversores no deberían nadar contracorriente, sino pescar río abajo: las empresas cuyos productos dependen de la obtención de resultados de alta calidad a partir de información algo ambigua verán una mayor productividad y mayores beneficios. Estos sectores incluyen los servicios profesionales, la sanidad, la educación, los servicios financieros y los servicios creativos, que en conjunto representan entre un tercio y la mitad del PIB mundial y no han experimentado un aumento significativo de la productividad gracias a la automatización. La IA puede ayudar a reducir costes, pero, al igual que con la contenerización, la forma en que cada empresa incorpore la reducción de costes en sus estrategias —y lo que decida hacer con los ahorros— determinará el éxito. Dicho sin rodeos, utilizar los ahorros de costes para aumentar los beneficios en lugar de aumentar los ingresos es una estrategia perdedora.

Las empresas que se beneficiarán más rápidamente serán aquellas cuyas estrategias ya están condicionadas a la reducción de costos. La estrategia tradicional de IKEA fue vender muebles de calidad a precios bajos y compensarlo con el volumen. Tras la expansión global gracias a la contenedorización, IKEA se convirtió en el minorista más grande del mundo e Ingvar Kamprad (el IK de IKEA) se hizo multimillonario. De igual manera, Walmart, cuya estrategia se basaba en un alto volumen y precios bajos en mercados desatendidos, se benefició tanto del ahorro de costos como de las cadenas de suministro justo a tiempo, lo que permitió una mayor variedad de productos y menores costos de inventario.

Las empresas actuales de trabajo del conocimiento que ya priorizan los mismos valores son la forma menos arriesgada de apostar por la IA, pero se formarán o reestructurarán nuevas empresas con una estrategia de alto volumen y bajo coste, tal como lo hizo Costco a principios de los 80. Las nuevas empresas competirán con las empresas establecidas, pero con una perspectiva de cero y perspectiva. En cualquier caso, existen pocas barreras de entrada, por lo que cada una de estas empresas se enfrentará a una fuerte competencia y operará en mercados fragmentados. Una gestión experimentada y una ejecución impecable serán clave.

Ser emprendedor será una propuesta fabulosa en estos sectores. Ser inversor será más difícil. Las empresas no necesitarán mucho capital privado —IKEA nunca necesitó captar capital de riesgo, y Costco solo recaudó una ronda en 1983 antes de salir a bolsa en 1985— porque implementar tecnología que ahorre costos no requiere una inversión intensiva en capital. Al igual que con la contenerización, habrá un largo desfase entre el impulso tecnológico y las mejores inversiones. Las oportunidades llegarán más tarde.

Los selectores de acciones también ganarán dinero, pero deben ser selectivos. En el extremo superior de las proyecciones, un crecimiento adicional del PIB del 7% durante diez años en un tercio de la economía ofrece un impulso de tan solo alrededor del 2% anual a estas empresas, incluso menor si se reduce el crecimiento de la productividad de los productos TIC más antiguos. El principal cambio de valor se dará hacia las empresas que están adoptando las implicaciones estratégicas de la IA, en comparación con las que no lo están, como ocurrió con Walmart, que se benefició de Sears, que aprovechó los precios más bajos de los productos, pero no se reinventó.

Sin embargo, los consumidores serán los mayores beneficiarios. Las oleadas anteriores de mecanización beneficiaron la productividad laboral en la industria manufacturera, reduciendo los precios y ahorrando dinero a los consumidores. Sin embargo, el aumento de la productividad laboral en la industria manufacturera también impulsó el aumento de los salarios en este sector. Los salarios en las empresas de servicios tuvieron que subir para competir, aunque estas no se beneficiaron de las ganancias de productividad. Esto provocó un aumento en el precio de los servicios. [20] La proporción del gasto de los hogares en alimentos y ropa pasó del 55 % en 1918 al 16 % en 2023, [21] pero el costo de los servicios intensivos en conocimiento, como la atención médica y la educación, ha crecido muy por encima de la inflación.

Algo similar ocurrirá con la IA: los servicios intensivos en conocimiento se abaratarán, lo que permitirá a los consumidores adquirir más, mientras que los servicios que requieren interacción personal se encarecerán, representando un mayor porcentaje del gasto familiar. Esto apunta a oportunidades evidentes en ambos ámbitos. Pero la gran noticia es que la mayor parte del nuevo valor generado por la IA será captado por los consumidores, quienes deberían ver una mayor variedad de bienes intensivos en conocimiento a precios razonables, y un acceso más amplio y asequible a servicios como la atención médica, la educación y el asesoramiento.

No hay nada mejor que el comienzo de una nueva era , cuando las oportunidades de visualizar, inventar y construir empresas que transforman el mundo se traducen en dinero, fama y gloria. Pero no hay nada más peligroso para inversores y emprendedores que las ilusiones. Las lecciones aprendidas al invertir en tecnología durante los últimos 50 años no son las adecuadas para aplicar ahora. La forma de invertir en IA es analizar las implicaciones de que los trabajadores del conocimiento se vuelvan más eficientes, imaginar qué mercados abre esta eficiencia e invertir en ellos. Durante décadas, la forma de ganar dinero era apostar por lo nuevo. Ahora, hay que apostar por las oportunidades que abre.