Por David M. Hart en RealClear Energy

Ha sido un año de turbulencias en Oriente Medio y, sin embargo, el precio del petróleo apenas se ha movido. Si bien muchos atribuyen este hecho al crecimiento de la producción petrolera estadounidense, hay otro factor menos obvio: está naciendo un nuevo sistema mundial de comercio de energía.

El nuevo sistema alimenta una economía baja en carbono en rápido crecimiento. Su crecimiento debe acelerarse en las próximas décadas para evitar un empeoramiento del cambio climático. El nuevo sistema promete ser menos volátil y disruptivo que el sistema de combustibles fósiles al que está suplantando, pero no está libre de riesgos y necesitará ser alimentado para que se convierta en el régimen seguro y asequible que el mundo necesita.

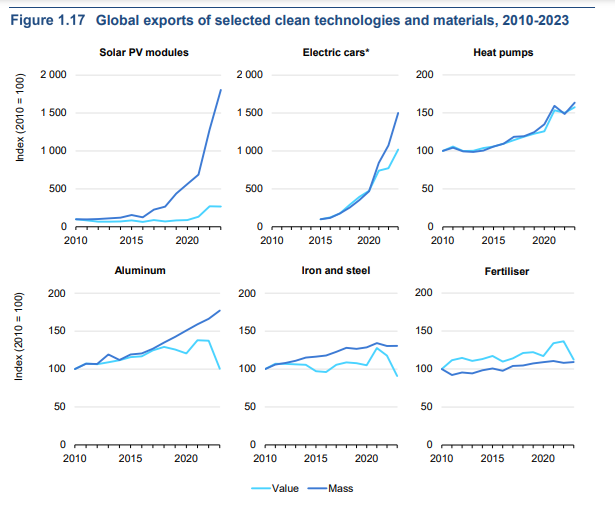

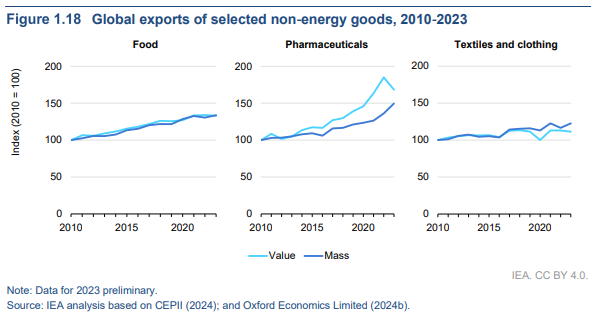

Un nuevo informe de la Agencia Internacional de la Energía (AIE) ofrece la visión más completa hasta el momento del panorama global emergente. El informe rastrea la producción y el comercio internacional de paneles solares, vehículos eléctricos (VE), turbinas eólicas, bombas de calor y electrolizadores de hidrógeno, así como los componentes clave que los componen, como las baterías de los VE. El comercio de VE, por ejemplo, se multiplicó por veinte entre 2015 y 2023, mientras que el de paneles solares se multiplicó por diez entre 2010 y 2023. [Figura 1.17] Estas tasas superan ampliamente las de otras industrias. [Figura 1.18]

Sin duda, estas tendencias comienzan a un nivel muy bajo. El valor del comercio de energía limpia hoy representa apenas el 1% del comercio total [162]. Pero hay razones para creer que el rápido crecimiento continuará. La AIE traza tres escenarios hasta 2035. En el más conservador, el valor del comercio se triplicará, hasta aproximadamente 575 mil millones de dólares. El más ambicioso, un camino hacia emisiones netas globales cero, prevé que el total supere el billón de dólares “a medida que la demanda global se dispara”. [162]

La nueva economía energética global es intrínsecamente más segura que la anterior. Para decirlo sin rodeos: los exportadores ya no pueden tener a sus clientes como rehenes. Como dice la AIE, “existe una diferencia fundamental entre el comercio de combustibles fósiles, en el que los bienes que se comercializan se consumen y luego hay que reemplazarlos, y el comercio de tecnologías limpias fabricadas en masa, en el que los bienes que se comercializan se suman a la capacidad global de operar o producir energía durante un largo período”. [56] Las guerras, el terrorismo y los embargos que arrojan a las economías importadoras a crisis inmediatas y graves serán cosa del pasado. (Lo mismo ocurrirá con los derrames de petróleo: una cuarta parte de toda la masa transportada por barcos a través de las fronteras hoy es petróleo.) [360]

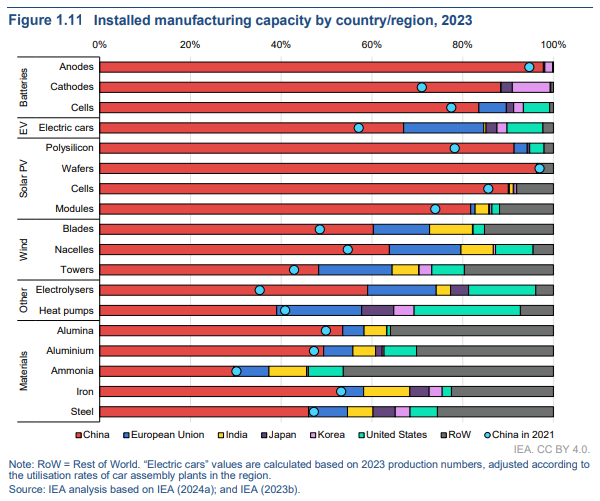

Pero más seguro no significa completamente seguro: el nuevo sistema comercial trae consigo nuevos riesgos. Uno de ellos es el dominio chino. China alberga al menos el 60% de la capacidad manufacturera mundial en 10 de los 13 productos cubiertos por el informe de la AIE [Figura 1.11].

Controla más del 90% de los ánodos que se utilizan en las baterías de los vehículos eléctricos y de las obleas con las que se fabrican los paneles solares. La influencia china sobre estos eslabones vitales de la cadena de suministro significa que sus controles de exportación podrían perturbar la producción en los países que utilizan estos insumos. Si bien el efecto sería mucho menos inmediato y disruptivo que un embargo petrolero, igualmente causaría daño si se mantuviera. China ha mostrado brevemente su poder de esta manera en el pasado, amenazando con los metales de tierras raras utilizados en las turbinas eólicas en 2010 y el grafito utilizado en las baterías en 2023. Los importadores harían bien en construir su propia capacidad upstream y diversificar sus importaciones.

Otro riesgo es el acceso a las materias primas. Mientras que la suerte geológica que favorecía a la OPEP y a otros exportadores en el viejo sistema se está agotando, el nuevo sistema hace que países como Chile , gracias a sus enormes depósitos de litio, e Indonesia , donde se encuentra más del 40% de los recursos de níquel del mundo, salgan ganando. Su nueva suerte podría darles una influencia que no se puede mitigar de la misma manera que podría hacerlo el dominio de China sobre la industria manufacturera. Pero estos países no quieren depender de China más que el resto del mundo.

Eso significa que tienen un fuerte interés en construir un conjunto diverso de clientes en el mercado secundario. Y el resto del mundo se beneficiará si estos países construyen algunas capacidades en el mercado secundario. Las prósperas industrias de vehículos eléctricos en Chile e Indonesia no solo ayudan a abordar la dependencia de todos los demás respecto de China, sino que también atraen a esas “potencias intermedias” hacia una economía global de energía limpia en la que apenas participan hoy.

Un tercer riesgo para el nuevo sistema es el proteccionismo. En la carrera por obtener ventajas competitivas en las nuevas industrias en crecimiento, muchos países están imponiendo aranceles y cuotas para dar a las industrias nacionales un respiro para madurar. China ha dado impulso a este movimiento inundando muchos mercados globales con productos que no se pueden vender en el país, en un aparente esfuerzo por acabar con la competencia global.

Si bien estas maniobras defensivas son necesarias en el corto plazo, afianzarlas para siempre socavaría el sistema global emergente. La AIE muestra que la creación de cadenas globales de valor eficientes será vital para que el mundo se encamine de manera asequible hacia el cero neto. Será necesaria la cooperación internacional, tal vez a través de “clubes” sectoriales bilaterales y multilaterales de países con ideas afines, para manejar esta tensión. [443]

Un riesgo final y general es que el crecimiento del nuevo sistema de comercio de energía se vea frenado por no resultar lo suficientemente atractivo como para atraer a todo el mundo. Este riesgo es particularmente grave para los países en desarrollo, que serán la fuente de la gran mayoría de las emisiones globales durante el resto de este siglo. Si su transición energética cuesta demasiado o no les permite oportunidades de diversificarse en sectores emergentes, es posible que opten por quedarse con los combustibles fósiles. De hecho, la historia de las transiciones energéticas anteriores sugiere que están lejos de ser inevitables y a menudo se producen a trompicones.

Si las economías energéticas globales antiguas y nuevas terminan funcionando en paralelo durante demasiado tiempo, el mundo estará muy lejos de alcanzar sus objetivos climáticos.

El nacimiento del nuevo sistema mundial de comercio de energía, tal como lo documenta la AIE, es un acontecimiento apasionante. La desaparición de los embargos petroleros y los derrames de petróleo son sus beneficios más visibles, mientras que la aceleración de la lucha contra el cambio climático sería el mayor. Pero los riesgos que enfrenta son graves y exigen una atención política y diplomática concertada si se pretende que el sistema madure y alcance su pleno potencial.

David M. Hart es profesor en la Escuela Schar de Política y Gobierno (Universidad George Mason) e investigador principal sobre clima y energía en el Consejo de Relaciones Exteriores.